[[Template core/front/profile/profileHeader is throwing an error. This theme may be out of date. Run the support tool in the AdminCP to restore the default theme.]]

Весь контент Mark29

-

З надходженням на валютний рахунок ФОП усе більш-менш просто. Але, з криптовалютою усе набагато складніше. Багато ФОП вважають, що криптовалюта має такий же саме статус, що й звичайна гривня або валюта — це не так. Адже, платники на спрощеній системі оподаткування мають право розраховуватися (отримувати прибуток) лише грошима. Бартерні операції (коли гроші не беруть участі в операції, а товар/послуга обмінюється на інший товар/послугу) на спрощеній системі заборонені. Тому, можливість отримувати дохід від діяльності з криптовалютою ФОП на спрощеній системі оподаткування не врегульовано. Іноді, зустрічаються поради, щоб ФОП додав КВЕДи, І тоді усе буде ок: 64.19. — Інші види грошового посередництва (тут може знадобитися ліцензія НБУ); 66.19. — Інша допоміжна діяльність у сфері фінансових послуг, крім страхування (ФОП на спрощеній системі оподаткування заборонено займатися фінансовим посередництвом), але, ці КВЕДи, наразі, повною мірою не легалізують прийом криптовалюти у якості оплати за товари або послуги. Адже криптовалюта як була, так і поки що залишається товаром, а бартер на спрощеній системі заборонений. Податкова вважає, що криптовалюта не має чіткого правового статусу в Україні та, тому, не надає конкретної відповіді на питання можна здійснювати розрахунки криптовалютою на спрощеній системі або ні (дуже часто переадресовуючи це питання на Національний банк України). Але, під час перевірки податкова, скоріш за все, буде розглядати криптовалюту як товар. Якщо податкова визнає операції з криптовалютою порушенням умов находження на спрощеній системі оподаткування — ваш ФОП можуть позбавити статусу платника єдиного податку (заднім числом, з першого числа кварталу наступного за кварталом у якому здійснено порушення) та всі доходи отримані після цього та до кінця кварталу, у якому було здійснене порушення, далі загальна система 18% податку на доходи фізичних осіб + 1,5% Військового збору. Тому, все ж таки, не рекомендуємо зараз використовувати криптовалюту під час здійснення діяльності ФОП або подати відповідний запит до податкової, щоб вони надали офіційну відповідь. Запит можна подати через електронний кабінет платника (у розділі «Листування з ДПС»). Наші законотворці вже роблять перші кроки щодо надання хоч якогось правового статусу криптовалюті та її обороту в Україні. Так, у лютому 2022 року було прийнято Закон «Про віртуальні активи», де регулюється оборот віртуальних активів (це і є криптовалюта), права та обов’язки учасників ринку віртуальних активів тощо. Цей закон ще не набрав чинності, та навіть в ньому вказано, що віртуальний актив не є платіжним засобом в Україні, тобто криптовалюті фактично не надається статус грошей. Можливо, дещо пізніше, в Україні легалізують криптовалюту, як платіжний засіб та нею можна буде розраховуватися ФОПам на спрощеній системі оподаткування між собою, але, поки що це лише товар.

-

Якщо ФОП зареєстрований платником єдиного податку, в нього є загроза сплатити податки з отриманих з України доходів двічі (в Україні і в Польщі). Але і ФОПам-"загальникам" право не платити податок в Польщі треба буде довести Податковий резидент України Такий ФОП на ЄП за загальним правилом залишається податковим резидентом України, якщо й надалі подає податкову звітність, сплачує податки в Україні. Хоча, звісно, такий ФОП може обрати замість податкового резидентства України податкове резидентство іншої країни, зокрема Польщі. Але ми цей варіант зараз не розглядаємо. Отже, ФОП на ЄП тимчасово мешкає у Польщі, продовжує працювати віддалено, отримуючи доходи від підприємницької діяльності, декларує ці доходи в Україні, подаючи відповідну декларацію, сплачує податки в Україні. У наведеній вище статті ми рекомендували для уникнення непорозумінь з українською податковою службою отримувати підприємницькі доходи на підприємницькі рахунки ФОПа в українських банках. Адже згідно з консультаціями податкової служби доходи, отримані на рахунки в іноземних банках, слід оподатковувати як іноземні доходи фізосіб, за якими фізособа має щороку подавати декларацію про майновий стан і доходи, утримуючи з доходів ПДФО (18%) і ВЗ (1,5%). Тобто, на погляд податкової, такі доходи оподатковуються не як доходи від підприємницької діяльності, а як інші доходи фізособи. Ми вважаємо, що така думка податкової не відповідає нормам українського законодавства і такі доходи мають оподатковуватись єдиним податком. Але навряд чи пересічний український ФОП хоче встрявати в суперечки з податковою. Тож, одержуючи доходи на закордонні рахунки у країні перебування (тимчасової реєстрації), доречно дотримуватися рекомендацій податкової служби, навіть якщо вони, на наш погляд, не відповідають чинному законодавству. Якщо український ФОП сплатить податки з отриманих доходів в Україні, чи не виникне в нього обов’язку сплатити податки ще й у Польщі? Спробуймо з’ясувати, використавши інформацію, розміщену на сайті Мінфіну України. А також індивідуальні податкові роз’яснення (ІПР) польської податкової служби на сайті Мінфіну Польщі. Наведемо короткий зміст окремих із цих роз’яснень нижче. Короткий зміст ІПР польської податкової служби №553892 від 24.07.2023 Українка перебувала у Польщі тимчасово, надаючи послуги дистанційно компанії у США як український ФОП. Українка не є резидентом Польщі, але вона надавала послуги з території Польщі, а тому місце роботи у Польщі є постійним представництвом. Отриманий унаслідок цього дохід має оподатковуватися у Польщі №550409 від 28.06.2023 Українка тимчасово разом із матір’ю перебуває у Польщі у зв’язку з воєнними діями. Мешкає в орендованій квартирі, звідки провадить діяльність дистанційно як український ФОП на ЄП (2%) для замовників з України. Така українка не є податковим резидентом Польщі, адже центр життєвих інтересів має в Україні. Але дохід отримується з орендованої квартири (яка вважається постійним представництвом) на території Польщі, тому такий дохід оподатковується у Польщі №550743 від 23.06.2023 Українець, який не має дружини, дітей, але має батьків в Україні, у зв’язку з воєнними діями прибув до Польщі. З території Польщі, як український ФОП на ЄП (5%), надавав послуги дистанційно (розроблення баз даних тощо) для литовського підрядника. Перебуває у Польщі понад 183 дні. Але центр життєвих інтересів має в Україні. Таким чином, українець не є податковим резидентом Польщі. Але позаяк дохід отримував із території Польщі (у квартирі, найманій для тимчасового проживання), такий дохід оподатковується у Польщі як дохід, отриманий постійним представництвом №545152 від 23.05.2023 Українка разом із чоловіком та дитиною у зв’язку з воєнними діями тимчасово перебуває у Польщі. Має довідку про податкове резидентство України. Мешкає у приватній квартирі, яку отримала безкоштовно на період тимчасового проживання. З цієї квартири надає віддалено як український ФОП послуги комп’ютерного програмування. Не є податковим резидентом Польщі, адже центр життєвих інтересів має в Україні. Але дохід отримує з квартири на території Польщі. Така квартира вважається постійним представництвом. Дохід постійного представництва оподатковується у Польщі №543576 від 16.05.2023 Українець у зв’язку з воєнними діями тимчасово перебуває у Польщі. Як український ФОП надає віддалено клієнтам з України послуги ІТ. Працює на ноутбуці і надає послуги або вдома, де тимчасово мешкає, або в кав’ярні чи деінде. Такий українець не є податковим резидентом Польщі, але дохід отримує на території Польщі через постійне представництво. Тому такий дохід оподатковується у Польщі №532411 від 01.03.2023 Українка тимчасово мешкає на території Польщі у знайомого, надає дистанційно послуги комп’ютерного програмування як український ФОП на ЄП (2%). Позаяк дохід отримує на території Польщі, вважається, що такий дохід отримано постійним представництвом на території Польщі, а тому він оподатковується у Польщі. Причому податковим резидентом Польщі українка не є. До речі, в цій ІПР дається розширене тлумачення поняття центру життєвих інтересів №532361 від 24.02.2023 Українець разом із дружиною та сином унаслідок воєнних дій тимчасово перебуває у Польщі. Надає віддалено послуги ІТ-програміста як український ФОП — клієнтам в Україні. Не є податковим резидентом Польщі, але отримує дохід з території Польщі (через так зване постійне представництво — місце, де фізично надає послуги на комп’ютері), тому такий дохід оподатковується у Польщі №531404 від 21.02.2023 Українець у зв’язку з воєнними діями тимчасово перебуває у Польщі. Дружина залишилася в Україні. Як український ФОП надавав віддалено послуги програмування. Але згодом зареєстрував польський ФОП. Доходи, отримані українським ФОПом, мають оподатковуватися у Польщі, адже вважається, що вони отримані постійним представництвом, розташованим у Польщі. Після перевищення 183 днів перебування у Польщі в цій конкретній ситуації (реєстрація польського ФОПа) українець стане податковим резидентом Польщі Внесення змін щодо місця провадження діяльності Якщо ФОП на ЄП тимчасово виїжджає за межі митної території України і провадитиме діяльність за кордоном, він має внести зміни до своїх реєстраційних даних щодо місця провадження господарської діяльності, подавши до податкової служби за місцем податкової адреси відповідну заяву. Заява подається платниками ЄП 1 та 2 груп не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни (п. 298.5 ПКУ). А платниками ЄП групи 3 — не пізніше останнього дня кварталу, в якому відбулися такі зміни (п. 298.6 ПКУ). Заяву подають із позначкою «Внесення змін». У полі 6 «Місце провадження господарської діяльності», в якому слід зазначати інформацію, зокрема, щодо області, району, населеного пункту, вулиці, номера будинку/офісу/квартири, індексу, така особа заповнює тільки графу «Область, район, населений пункт», в якій зазначає: «Виконання робіт чи надання послуг за межами України (експорт)» та/або «Поставка товарів за межами території України (експорт)». Інші графи поля 6 заяви не заповнює. Чи оподатковувати доходи українського ФОПа ще й у Польщі? Спершу глянемо інформацію на сайті українського Мінфіну. Мінфін України розробив анкету з описом можливих ситуацій, у яких опинилися за кордоном громадяни України, та переліком запитань, що виникають через це. Анкета була доведена через дипломатичні канали до відома компетентних органів європейських країн, США та Канади з проханням надати відповідь. На момент написання цієї статті на сайті Мінфіну розміщено заповнені анкети 10 країн: Австрії, Бельгії, Данії, Італії, Латвії, Литви, Німеччини, Польщі, Португалії, Чехії. Для пошуку відповіді на наше запитання звернімося до анкети Польщі. Представництво і постійне представництво Для цілей Конвенції про УПО термін «постійне представництво» означає постійне місце діяльності, через яке повністю або частково здійснюється комерційна діяльність підприємства. Термін «постійне представництво», зокрема, включає: місцезнаходження дирекції; відділення; контору; фабрику; майстерню; шахту, нафтову або газову свердловину, кар’єр або будь-яке інше місце видобутку природних ресурсів. Будівельний майданчик або монтажний або складальний об’єкт є постійними представництвами лише в тому разі, якщо вони існують більше 12 місяців. Водночас на урядовому вебсайті у розділі про реєстрацію представництва закордонної фірми застерігають*, що представництво може провадити виключно діяльність у сфері реклами та промоції закордонного підприємця. Представництво закордонної фірми не має права провадити в Польщі господарську діяльність. * https://www.biznes.gov.pl/pl/opisy-procedur/-/proc/579. ФОП на території Польщі надає послуги віддалено клієнтам в Україні У польській анкеті відкриваємо розділ ІІ «Питання, що стосуються конкретних випадків». Там дивимося випадок 7 «Послуги самозайнятої особи, що надаються в Україні». Ситуація така. Пані Наталя є українським ФОПом на ЄП і надає консультаційні послуги клієнтам в Україні дистанційно. На запитання, чи потрібно оподатковувати такий дохід в Польщі, в анкеті читаємо відповідь. Якщо пані Наталя є резидентом Польщі для потреб оподаткування, її дохід, отриманий від клієнтів в Україні, оподатковуватиметься в Польщі. Якщо пані Наталя не є резидентом Польщі для потреб оподаткування, її підприємницький дохід оподатковуватиметься у Польщі тільки в тому разі, якщо вона здійснює підприємницьку діяльність у Польщі через постійне місце діяльності, розташоване у Польщі. І тоді дохід, який стосується такого постійного місця діяльності, оподатковується у Польщі. Отже, незалежно від оподаткування підприємницького доходу в Україні, ФОП має оподатковувати доходи і в Польщі, якщо виконується одна з таких умов: 1) фізособа, яка є українським ФОПом, є резидентом Польщі для потреб оподаткування; 2) ФОП здійснює підприємницьку діяльність у Польщі через постійне місце діяльності, розташоване у Польщі. Розгляньмо ці умови. Резидент Польщі Відкриваємо анкету, розділ І «Загальні питання», підрозділ 3 «Визначення статусу податкового резидента для фізичної особи». Читаємо підпункт «а». Фізичні особи вважаються податковими резидентами Польщі, якщо вони: — мають центр особистих або економічних інтересів у Польщі (центр життєвих інтересів); або — мешкають на території Польщі понад 183 днів протягом податкового року. Офіційні рекомендації щодо тлумачення податкового резидентства фізосіб розміщено на сайті Мінфіну Польщі. У п. 2 Рекомендацій зазначено: сполучник «або» означає, що виконання хоча б одного з цих критеріїв дозволяє вважати платника податків особою, яка мешкає на території Польщі. Докладніше про визначення податкового резидентства можна почитати в ІПР, які наведені в таблиці. Тут на цьому питанні окремо не спиняємося. Скажемо тільки, що здебільшого, якщо фізособа перебуває на території Польщі тимчасово, навіть якщо строк перебування перевищує 183 днів, вона не є податковим резидентом Польщі. Але ситуації є різні, тож кожну потрібно розглядати окремо. Подеколи податкове резидентство може задвоїтися. Тобто відповідно до встановлених нормативними документами ознак фізособа може одночасно бути як податковим резидентом Польщі, так і України. Але ж вище ми зазначили, що розглядаємо ситуацію, в якій ФОП є податковим резидентом України. Тобто ФОП бажає бути лише податковим резидентом України. Чи можна щось зробити, аби податкове резидентство не задвоїлося? Наприклад, дивимося підпункт «d» підрозділу 3 розділу І анкети. Там сказано: якщо особа є податковим резидентом України, вона повинна підтвердити свій статус, надавши довідку про податкове резидентство, видану відповідним українським податковим органом. А в п. «е» підрозділу 3 розділу І анкети сказано: якщо українські податкові органи видають таку довідку в електронному вигляді, вона буде прийнята саме в такому вигляді. Далі уточнено: щодо громадян України запроваджено спеціальну норму, згідно з якою особа може визначити місцезнаходження центру життєвих інтересів на території Польщі на підставі письмової заяви. Тобто, щоб автоматично не стати податковим резидентом Польщі, відповідаючи наведеним критеріям, може бути доречним отримати довідку про податкове резидентство України і надати таку довідку податковим органам Польщі. Довідку отримують згідно з нормами Порядку №248. Для отримання довідки до ДПС слід надіслати заяву, форма якої наведена в додатку до Порядку №248. Заяву можна подати через електронний кабінет платника податків. Довідка видається за звітний (податковий) період — рік та підтверджує, що платник податків є резидентом України протягом року, зазначеного у довідці. При цьому нормами Порядку не визначено терміну дії такої довідки. Довідка також може надсилатися через електронний кабінет. Хоча отримання такої довідки ще не гарантує, що ФОП не стане одночасно податковим резидентом обох держав. Довідка буде всього лишень одним з аргументів на користь виключно українського резидентства, якщо виникне спір з цього питання. Як вирішити можливий конфлікт щодо податкового резидентства? Народний депутат України Ніна Южаніна звернулася з цього приводу до ДПС й отримала відповідь, яку опублікувала на своєму телеграм-каналі. ДПС написала: якщо обидві країни вважають особу своїм податковим резидентом згідно з локальним законодавством, а сама особа вважає, що це не відповідає положенням міжнародного договору про уникнення подвійного оподаткування, вона може подати заяву про розгляд своєї справи до компетентного органу України або іншої країни, яка вирішуватиметься за процедурою взаємного узгодження. Відповідно до міжнародного договору буде проведено відповідний тест (на визначення центру життєвих інтересів), за підсумками якого компетентні органи двох країн мають прийняти рішення, податковим резидентом якої з двох країн вважатиметься зазначена особа. При цьому кожен окремий випадок розглядатиметься компетентними органами на основі наданих документів та підтверджень з урахуванням усіх обставин та підстав. Тобто український ФОП, якому потрібно буде узгодити своє податкове резидентство, має подати відповідну заяву або до податкової служби України, або до податкової Польщі. Постійне місце діяльності, розташоване у Польщі Фактично йдеться про постійне представництво, поняття якого наведено в Конвенції про УПО. Це питання досить докладно розглянуто в ІПР, наведених у таблиці. Тут скажемо тезисно. Згідно з наведеним там розумінням, якщо український ФОП працює віддалено на території Польщі (у помешканні, в кав’ярні, хоч на лавці у парку тощо), вважається, що він працює через постійне представництво на території Польщі. А тому отриманий дохід підлягає оподаткуванню у Польщі. Загальний підсумок Повторимо ще раз те, що наведено вище, а також підтверджено багатьма ІПР польської податкової служби (див. таблицю). Якщо український ФОП тимчасово перебуває на території Польщі, то, як правило, він не є податковим резидентом Польщі. Але якщо він отримує дохід, фізично працюючи на території Польщі, наприклад віддалено, використовуючи комп’ютер, такий дохід підлягає оподаткуванню на території Польщі як дохід постійного представництва на території Польщі. Водночас такий дохід оподатковуватиметься в Україні. Можливий спосіб уникнути подвійного оподаткування Вище ми зазначили, що на погляд ДПС, якщо ФОП на ЄП отримує доходи на рахунки в іноземних банках за межами митної території України, такі доходи оподатковуються не як підприємницькі доходи, а як інші іноземні доходи фізособи. Тож, якщо такі доходи оподатковані у Польщі, їх можна відобразити в рядку 10.10 «Доходи, отримані з джерел за межами України» декларації про майновий стан і доходи, а не в декларації ЄП і зменшити суму українського ПДФО на суму податків, сплачених у Польщі, які відображаються в рядку 18 декларації про майновий стан і доходи (див. пп. 170.11.2 ПКУ). Як варіант уникнення подвійного оподаткування, можна припинити український ФОП, стати податковим резидентом Польщі, отримавши сертифікат про резидентство Польщі (див. п. 10 розд. І анкети Польщі), і зареєструватися польським ФОПом. Ставка податку для такого польського ФОПа залежатиме від обраної системи оподаткування (див. п. «с» п. 4 розд. І анкети Польщі): — загальний режим (12%, 32% — див. далі); — оподаткування за фіксованою ставкою (19%); — одноразовий податок на зареєстрований дохід (спрощена форма оподаткування). Чи можна уникнути подвійного оподаткування? Дивимося запитання в п. 3 розд. «А» випадку 7 анкети Польщі: «Чи є можливість для пані Наталії П. зменшити суму податку в Польщі на суму спрощеного податку, сплаченого пані Наталією П. з такого доходу в Україні за правилами уникнення подвійного оподаткування?». Відповідь в анкеті така: «Внутрішнє податкове законодавство Польщі не містить положень, які б дозволяли платникові податків — нерезиденту зменшити суму податку на суму податку, сплаченого в іншій державі». Отже, в описаній ситуації зменшити суму податку, сплаченого в Польщі, не можна. На наш погляд, якщо український ФОП перебуває на ЄП, не можна зменшити і в Україні. Адже Конвенція про УПО поширюється на такі податки в Україні (див. п. 3 ст. 2 Конвеції): — податок на прибуток; — прибутковий податок з громадян. Прибутковий податок з громадян на сьогодні — це ПДФО. ЄП у цьому списку немає. Тож на сплачений у Польщі податок зменшити ЄП підстав немає. Але якщо ФОП перебуває на загальній системі, він, на наш погляд, міг би зменшити український ПДФО на суму податку, сплаченого у Польщі, проте тут виникає багато запитань, у т. ч. зі звітністю. ФОП на території Польщі надає послуги віддалено клієнтам по всьому світі У польській анкеті особливості цієї ситуації розглянуті у випадку 8 «Послуги самозайнятої особи, що надаються по всьому світу». Податкові наслідки такі самі, як і для послуг, що надаються клієнтам в Україні, що ми розглянули вище. Чи треба українському ФОПу реєструватися у польських держорганах? Дивимося запитання в розділі «В» випадку 7 «Послуги самозайнятої особи, що надаються в Україні» та випадку 8 «Послуги самозайнятої особи, що надаються по всьому світу» анкети Польщі: «Чи потрібна реєстрація в органах влади для здійснення такої підприємницької діяльності у Польщі?». Відповідь така. Підприємець, який провадить господарську діяльність у Польщі, відповідно до принципу «єдиного вікна», підлягає реєстрації в Центральному реєстрі реєстрації та інформації про господарську діяльність CEIDG. Провадження певних видів діяльності (наприклад, консультаційна діяльність) може призвести до необхідності реєстрації платником ПДВ у податковій інспекції за місцем перебування платника податків. На жаль, у цій відповіді не уточнено, про яких ФОПів ідеться. Чи стосується ця відповідь тільки фізосіб, які реєструються польськими ФОПами? Чи вона стосується в тому числі українських ФОПів, які віддалено працюють на території Польщі? Рекомендуємо звернутися за консультацією з цього питання до Центрального реєстру реєстрації та інформації про господарську діяльність CEIDG. Загальні особливості оподаткування Ми розглядаємо ФОПа, який є податковим резидентом України, тимчасово мешкає на території Польщі, не є її податковим резидентом і працює віддалено з території Польщі. Вище ми зазначили, що отримані внаслідок такої діяльності доходи мають оподатковуватися в тому числі у Польщі. Загальні особливості оподаткування описано в розділі І анкети Польщі. Щоб сплатити податки у Польщі, потрібно спершу подати декларацію. А щоб подати декларацію, потрібно отримати податковий номер. Податковим ідентифікатором у Польщі для особи, яка не займається підприємницькою діяльністю або не є зареєстрованим платником ПДВ, є номер PESEL, в інших випадках податковим ідентифікатором є NIP. PESEL можна отримати на запит (у будь-якому муніципальному офісі) або поза офісом (наприклад, під час реєстрації). NIP можна отримати у податковій інспекції, що обслуговує платників податків, якщо є підстави для його присвоєння. У зв’язку зі збройним конфліктом в Україні для громадян України діє спрощена процедура отримання номера PESEL (заяву можна подати до будь-якого муніципального органу). Податкові декларації подаються у Польщі у період з 15 лютого до 30 квітня. Якщо цей день припадає на суботу або святковий день, то останнім терміном є перший робочий день після нього. Польське податкове законодавство передбачає різні типи податкових декларацій залежно від характеру доходу та податкового режиму. Для ситуації, яку ми розглядаємо, подається декларація PIT-36 (те саме читаємо в ІПР №553892, ІПР №543576, ІПР №531404). Для інших ситуацій може подаватися декларація іншої форми (див. також ІПР №543576, ІПР №531404). Податкові декларації можна подавати у паперовому або електронному вигляді. Паперову декларацію можна подати безпосередньо до податкової інспекції або через спеціальний сервісний центр чи надіслати через поштового оператора. Електронну декларацію можна надіслати через вебсайт: www.podatki.gov.pl. Декларація, надіслана таким чином, може бути як самостійно заповнена платником податків, так і надана податковим органом. Декларація, надана податковим органом, доступна платникові податків з 15 лютого в сервісі Twоj e-PIT на вищезазначеному вебсайті. Податок слід сплатити до 30 квітня року, наступного за звітним. Ставка податку становить 12% для бази оподаткування до 120 000 злотих і 32% понад цю суму. Неоподатковуваний мінімум становить 30 000 злотих (див. пп. «с» ч. 4 розд. І анкети Польщі).

-

Доходом для фізичної особи - підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності. Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим НБУ на дату отримання такого доходу (п. 292.5 ПКУ). Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ПКУ). Тобто, для фізичної особи - підприємця усі вартісні показники, що включаються до доходу, відображаються у національній валюті України. Отже, якщо кошти, отримані від нерезидентів за зовнішньоекономічними контрактами, зараховані не на валютний рахунок для здійснення підприємницької діяльності у банку України, а на рахунок, відкритий у системі WISE/REVOLUT/PAYONEER, то такі кошти не включаються до складу доходу фізичної особи - підприємця - платника єдиного податку, оскільки такі надходження не вважаються доходом від здійснення підприємницької діяльності. При цьому такий дохід оподатковуються за правилами, встановленими розд. IV ПКУ для платників податків - фізичних осіб та є об'єктом оподаткування військовим збором. Джерело: роз'яснення ДПС із категорії 107.01.03 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua). Питання Чи включаються до доходу ФОП – платника ЄП кошти отримані від нерезидентів за зовнішньоекономічними контрактами на рахунок, відкритий у системі WISE/REVOLUT/PAYONEER? Відповідь Коротка: Ні, не включаються. Повна: Згідно зі ст. 1 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» зі змінами та доповненнями (далі – Закон № 959) зовнішньоекономічна діяльність – це, зокрема, діяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами. Фізичні особи, які мають постійне місце проживання на території України, мають право здійснювати зовнішньоекономічну діяльність, якщо вони зареєстровані як підприємці згідно з Законом України від 07 лютого 1991 року № 698-ХII «Про підприємництво» (частина друга ст. 5 Закону № 959). Відносини, що виникають у сфері здійснення валютних операцій, валютного регулювання і валютного нагляду, регулюються Конституцією України, Законом України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції» зі змінами та доповненнями (далі – Закон № 2473), іншими законами України, а також нормативно-правовими актами Національного банку України (далі – НБУ), прийнятими відповідно до Закону № 2473. Принципи валютного регулювання, які викладені у ст. 2 Закону № 2473, передбачають, зокрема, право фізичних та юридичних осіб – резидентів укладати угоди з резидентами та (або) нерезидентами та виконувати зобов’язання, пов’язані з цими угодами, у національній валюті чи в іноземній валюті, у тому числі відкривати рахунки у фінансових установах інших країн. Частиною третьою ст. 4 Закону № 2473 передбачено, що резиденти з урахуванням обмежень, визначених Законом № 2473 та іншими законами України, мають право відкривати рахунки в іноземних фінансових установах та здійснювати через такі рахунки валютні операції. Порядок проведення розрахунків за валютними операціями визначається НБУ (частина четверта ст. 5 Закону № 2473). Постановою Правління НБУ від 02 січня 2019 року № 5 затверджено Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті (далі – Положення № 5), яке визначає заходи захисту, запроваджені НБУ, порядок їх застосування (порядок здійснення валютних операцій в умовах запроваджених цим Положенням заходів захисту), а також порядок здійснення окремих операцій в іноземній валюті. Відповідно до абзацу першого п. 16 розд. I Положення № 5 розрахунки за зовнішньоекономічними операціями здійснюються виключно через рахунки в банках. Пунктом 23 розд. ІІ Положення № 5 передбачено, що грошові кошти від нерезидента за операціями резидента з експорту товарів підлягають зарахуванню на рахунок резидента в Україні в банку. При цьому термін «товар» уживається у значенні, визначеному Законом № 959, відповідно до ст. 1 якого товар – це будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (оплатної передачі). Виходячи із зазначеного, чинним законодавством не заборонено фізичним особам – резидентам відкривати рахунки у фінансових установах інших країн. Водночас кошти за операціями суб’єктів господарювання – резидентів, зокрема з експорту товарів (послуг), підлягають зарахуванню на рахунки резидентів у банках України. Порядок застосування спрощеної системи оподаткування, обліку та звітності регулюється главою 1 розд. XIV Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ). Відповідно до п. 292.1 ст. 292 ПКУ доходом для фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності. Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим НБУ на дату отримання такого доходу (п. 292.5 ст. 292 ПКУ). Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ст. 292 ПКУ). Тобто, для фізичної особи – підприємця усі вартісні показники, що включаються до доходу, відображаються у національній валюті України. Отже, якщо кошти, отримані від нерезидентів за зовнішньоекономічними контрактами, зараховані не на валютний рахунок для здійснення підприємницької діяльності у банку України, а на рахунок, відкритий у системі WISE/REVOLUT/PAYONEER, то такі кошти не включаються до складу доходу фізичної особи – підприємця – платника єдиного податку, оскільки такі надходження не вважаються доходом від здійснення підприємницької діяльності. При цьому такий дохід оподатковуються за правилами, встановленими розд. IV ПКУ для платників податків – фізичних осіб та є об’єктом оподаткування військовим збором. Крім того, звертаємо увагу, що розгляд запитання віднесення переказів за допомогою сервісів WISE/REVOLUT/PAYONEER до грошових розрахунків відноситься до повноважень НБУ.

-

@Настя а загалом, вам буде корисно прочитати всю тему тут - тиц

-

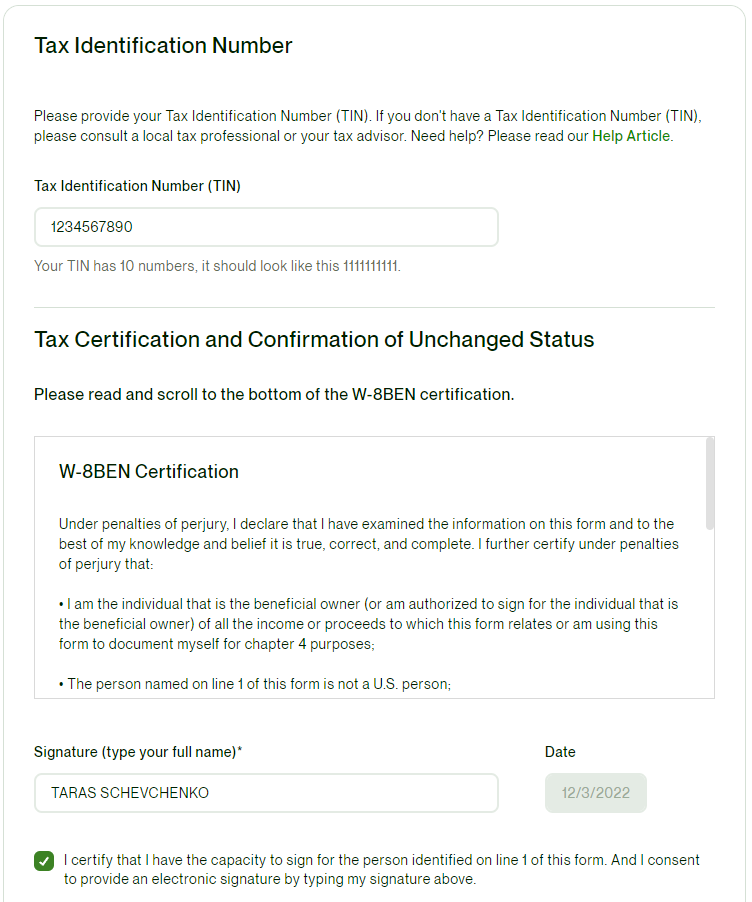

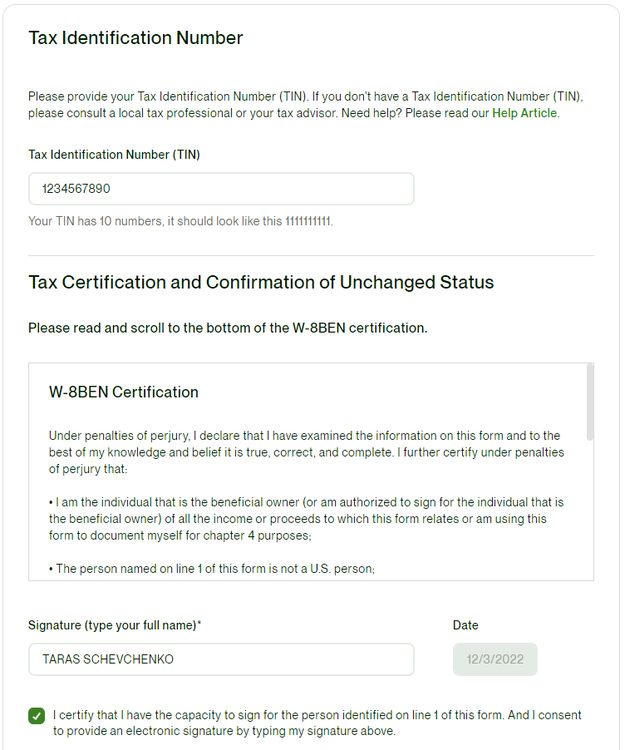

у розділі Tax Identification Number вказуєте Tax Identification Number (TIN) 1234567890 - ваш індивідуальний податковий номер (ІПН/РНОКПП) - 10-значний у двох Signature (type your full name)* вказуєте ваше ПІБ і ставите галочку TARAS SCHEVCHENKO

-

-

@Вячеслав @admin читав в чатах, що деякі фрилансери жаліються, що у них змінилось відображення їхніх заявок при відгуку на проект, чи на сторінці пошуку - тепер не видно опису, а тільки рейтинг і ціну за годину. Щось таке. Не вникав детальніше, бо це ще здається вибірково ще тестують (не всі з таким стикаються, отже фіча на стадії ще бета-тестування). Та і забивати голову ще таким - не маю потреби. Все одно як шукав проекти чи як розсилав пропозали, так і далі це робитиму 🙂

-

Автоматичний обмін інформацією щодо рахунків: як це буде Офіційно опубліковано Закон України від 20.03.2023 № 2970-IX (далі — Закон). Документ майже на 50 сторінок. З них левова частка — це зміни до Податкового кодексу України, присвячені міжнародному автоматичному обміну інформацією (далі — автообмін). Це важливий, але не єдиний документ на тему автообміну. На додаток до нього найближчим часом з’являться підзаконні акти. У свою чергу, наш Закон у деякому розумінні сам лише доповнення до вже декілька років чинних міжнародних правил автообміну (Common Reporting Standard, або CRS). Паралельно з усім цим оригінально працює американський автообмін (про нього ми в статті не говоримо). Іншими словами, в автообміні багато нюансів. Наше завдання сьогодні — дати базову інформацію. Відповімо на запитання, які вже виникають у зв’язку з автообміном. Що таке автообмін? Автообмін стосується рахунків у банках або інших фінансових установах. Для простоти далі говоримо про рахунки саме в банках. Коли банк відкриває рахунок нерезиденту, то він спеціальним чином позначає цей рахунок. Ця відмітка може з’явитися і під час обслуговування рахунку (якщо банк дізнається, що клієнт став нерезидентом). Що відбувається далі? Банк щорічно відправлятиме інформацію щодо рахунку до своєї податкової служби. Таким чином податкова служба країни перебування рахунку отримає дані про всі рахунки нерезидентів, щоб потім розкидати ці дані по країнах знаходження нерезидентів. У результаті інформація про іноземні рахунки резидента України потрапить до українських податківців через податкові органи відповідних держав. Із цього доходимо головного висновку: податкова знатиме про іноземні рахунки резидентів України більше, ніж зараз вона знає про банківські рахунки всередині країни Зрозуміло, це стосується банківських рахунків не з усіх країн. В Україну потрапить інформація з країн, які приєдналися до системи автоматичного обміну інформацією. Але це слабка розрада. Достатньо поглянути на перелік країн-учасниць автообміну. При цьому він постійно збільшується. Нині в активному стані (вже обмінюються інформацією) більше 110 країн. Не рахуючи Україну та інших новачків, які ще тільки запускають автообмін. В автообміні бере участь абсолютна більшість країн, з приводу яких нам ставлять запитання. Поза автообміном переважно країни африканського континенту. Логіка така: є великий клуб країн, які обмінюються інформацією про рахунки не своїх резидентів. Наявність рахунку в одній із цих країн і резидентства в іншій з них у загальному випадку означає, що країна резидентства дізнається про рахунок за кордоном. Зрозуміло, що в житті все набагато яскравіше. Наприклад, усередині цього клубу країн є декілька десятків країн (територій), які тільки віддають інформацію, але не отримують її в межах автообміну щодо своїх резидентів від жодної країни. Вони добровільно відмовляються від отримання такої інформації. Нескладно здогадатися, чому так відбувається. Цим вони приваблюють багатих резидентів: нам не важливо, скільки у вас грошей за кордоном і де ви їх узяли. Але Україна, так само як і основні (неофшорні) країни, які становлять масовий інтерес, до таких країн, що односторонньо «обмінюються», не належить. Україна буде отримувати інформацію з-за кордону. Що з рахунками підприємств? Це запитання виникає з кількох причин. Назвемо найпопулярніші. По-перше, українським підприємствам не заборонено відкривати рахунки за кордоном. Так, є складнощі з відкриттям таких рахунків (з урахуванням іноземних правил). Іноді незрозуміло, як вписати використання таких рахунків у вимоги вітчизняного валютного законодавства. Але це не зупиняє юросіб від роботи з іноземними рахунками. Іноземні рахунки українських ФОП ми окремо не виділяємо, оскільки в переважній більшості випадків вони виявляються звичайними рахунками фізосіб. По-друге, українським резидентам не заборонено мати у власності іноземні компанії. Іноді навіть без наявності формальних прав власності фактично резиденти України контролюють діяльність іноземних компаній. Чинні з 2022 року правила про контрольовані іноземні компанії (КІК) покликані розкрити для української податкової ці компанії. По-третє, іноземна компанія може бути податковим резидентом України. Це поки найбільш екзотичний випадок з точки зору формальної легалізації такого статусу в Україні. Проте, по суті, це цілком поширена ситуація, яка поки тільки чекає на увагу з боку податкових органів. В усіх цих випадках інформація щодо рахунку такої іноземної компанії в межах автообміну може потрапити в податкову України. Потрапить вона чи ні — залежить від конкретних обставин. На жаль, неможливо дійти простого висновку, який працює в усіх ситуаціях. Не вдаючись до деталей, сформулюємо таку логіку, застосовну в кожному з трьох випадків. Українська компанія. Інформація щодо іноземного рахунку української компанії (податковий резидент України) потрапить в Україну в межах автообміну. Іноземна компанія, але податковий резидент України. У такому разі інформація про рахунок такої іноземної компанії також витече в Україну. Наприклад, якщо в анкеті щодо рахунку підприємство заявить, що місце управління цієї компанії перебуває в Україні. Простіше кажучи, директор постійно знаходиться в Україні. КІК. Припустимо, іноземна компанія належить резидентові України або контролюється ним. Сам по собі цей факт не означає, що така компанія стає резидентом України. Проте інформація щодо рахунку все-таки потрапить в Україну, якщо компанія заробляє здебільшого пасивний дохід (наприклад, отримує переважно відсотки, дивіденди або роялті). Варто враховувати, що належність компанії до активної та пасивної (залежно від виду отримуваного доходу) в деяких випадках — непросте завдання. Ба більше, якщо у формально активної компанії (наприклад, торговельної) в країні перебування рахунку є тільки орендований стілець і стіл, а іншої економічної присутності не спостерігається, то банк на практиці може визнати таку компанію пасивною і злити інформацію за місцем резидентства бенефіціарів (звичайно, якщо такій компанії банк ще взагалі не закрив рахунок). Передача в межах автообміну даних про контролерів (бенефіціарів) іноземних компаній — це один з майбутніх каналів розкриття інформації про наявність КІК. Особливо неприємно може бути, якщо КІК уже давно як слід не працює, на рахунку відносно незначна сума коштів, але звіт щодо КІК контролер в Україні не подає. Граничний строк першого такого Звіту ще не настав, але настане до моменту отримання податківцями першого пакета відомостей у межах автообміну (звіт за 2022 рік можна подати у 2024 році). Або ж резидент України встиг зареєструвати компанію за кордоном уже після 2022 року, але не подав Повідомлення про КІК. Наявність інформації про рахунок такої компанії в межах автообміну може стати тригером для ланцюжка дуже дорогих питань (нагадаємо, що неподання Повідомлення у строк коштує близько 800 тис. грн у вигляді штрафу). Інакше кажучи, не лише рахунки фізосіб, але й рахунки підприємств також потрапляють у сферу дії автообміну Навіть якщо рахунок підприємства підпадає під автообмін, можлива ситуація, за якої фактично інформація не передаватиметься. Наприклад, у межах CRS існує вартісний поріг для старих рахунків, відкритих до появи автообміну у відповідній країні. Наприклад, для рахунків компаній такий поріг становить 250 тис. дол. США. І якщо з тієї миті баланс рахунку не перевищував зазначену суму, то рахунок може бути виключений з автообміну. Проте надто покладатися на це правило не варто. Банк на власний розсуд має право проігнорувати цей сумовий поріг і включити рахунок в автообмін. Часто доводиться чути, що 250 тис. дол. США — це універсальний вартісний поріг, тільки після якого розкривається інформації щодо рахунків компаній. Це не так. Якщо рахунок компанії відкритий уже після впровадження автообміну у відповідній країні, то він потрапить в автоматичний автообмін незалежно від залишку. Зрозуміло, якщо рахунок за ознаками підзвітності самої компанії або її контролера підпадає під автообмін. Як банк перевірятиме резидентство фізосіб? Це запитання зазвичай ставлять ті, хто вже зіткнувся зі складнощами визначення власного резидентства. Особливо коли людина, яка живе за кордоном (наприклад, вимушено тимчасово переселилася), відчуває свій міцний зв’язок з Україною і переносить це відчуття на вирішення питання про резидентство. Хоча з точки зору локальних правил країни перебування часто все набагато простіше. Факту проживання в новій країні (зазвичай протягом строку, більшого ніж 183 дні за податковий рік) зазвичай достатньо, щоб податківці країни перебування визнали такого переселенця своїм резидентом. Утім, з’ясування країни резидентства для податкових цілей (особливо з метою встановлення єдиного резидентства) іноді потребує з’ясування безлічі фактів. Починаючи від місця проживання та/або постійного перебування (у т. ч. сім’ї) і закінчуючи питаннями відвідування дитиною школи, сімейного лікаря, місця мешкання собаки або ступеня залученості в життя країни (соціальні, культурні, політичні зв’язки з нею). Для податкових цілей може знадобитися врахувати (окрім локального законодавства) положення міжнародних конвенцій про уникнення подвійного оподаткування. Загалом тексти таких конвенцій однакові. Але в деяких трапляються дуже несподівані підходи щодо визначення резидентства. На ділі банк зазвичай орієнтується на інформацію від клієнта і його самоідентифікацію з приводу резидентства (простіше кажучи, покладається на його анкету) При цьому банк може засумніватися в заявленому резидентстві й попросити додаткові підтвердження (інакше можна було б просто представитися резидентом Кайманових островів). Водночас банк щодо кожного клієнта не проводитиме глибокий правовий аналіз із застосуванням міжнародних конвенцій. Крім того, банк не податковий консультант. Тому він зазвичай не надає консультаційних послуг своїм клієнтам з приводу деталей роботи системи автоматичного обміну інформацією, у т. ч. у частині встановлення резидентності клієнта (для заповнення клієнтом анкети). Часто все обмежується короткими поясненнями, що містяться безпосередньо в анкетах або інформаційних матеріалах загального плану, які додаються до них. Зрозуміло, що до поглибленного застосування конвенцій справа зазвичай не доходить. Ба більше, одне із завдань конвенцій — уникнути ситуації подвійного податкового резидентства через спеціальні правила вирішення конфлікту резидентства. Для банку наявність подвійного і навіть потрійного резидентства — не проблема. В анкеті при відкритті рахунку за кордоном (чи при актуалізації інформації щодо рахунку) можна зазначити декілька своїх резидентств. У такому разі інформація щодо рахунку полетить до декількох країн. При цьому резидентство країни перебування рахунку не блокує відправлення інформації за іншими адресами (до країн другого, третього... резидентства). Так само як і ідентифікація себе як множинного резидентства або встановлене банком резидентство (у т. ч. множинне) в межах процедур автообміну саме по собі не впливає на податкові наслідки і не скасовує податкових правил уникнення подвійного оподаткування. Наприклад, в анкеті може значитися два резидентства. Проте надалі через правила конвенцій для податкових цілей можна наполягати на єдиному резидентстві. Зазвичай, базовими формальними орієнтирами для банку є місце проживання і надання «податкового номера» в країні проживання. Незважаючи на загальні підходи до анкет, їх форми банки розробляють самі. Візьмемо, наприклад, такий дрібний аспект, як телефонний номер. Може бути важливо, який саме контактний телефон (якої країни) залишає клієнт. У деяких анкетах міститься питання: чи є телефонний номер за кордоном? І банк може цікавитися, навіщо він вам потрібен. Може, ви тимчасово приїхали до країни як студент або сезонний робітник чи, може, у вас будиночок для використання у відпустці за кордоном. Простіше кажучи, візьмемо українця, який у 2022 році приїхав до європейської країни, звернувся по тимчасовий захист, відкрив на свій український паспорт рахунок у банку для отримання допомоги і на додаток залишив в анкеті український мобільний номер. Зрозуміло, для системи автообміну CRS має принципове значення саме резидентство, а не громадянство (не плутати із системою FATCA, у якій важливе і громадянство, але тільки американське). Але через тиждень-два після приїзду наш співвітчизник міг себе ідентифікувати як резидента України. З урахуванням усіх обставин (насамперед самоідентифікації клієнта) іноземний банк міг позначити рахунок як рахунок нерезидента (резидента України). За підсумками минулого року жодних наслідків це не мало — адже автообміну за 2022 рік не буде (автоматично інформація до України за 2022 рік у будь-якому разі не прилетить). Але після старту в Україні автообміну заявлене резидентство власника рахунку вплине на те, потрапить рахунок в автообмін чи ні. Саме час відповісти на запитання: «з коли?». Коли інформація потрапить до податкової? Це питання все ще відкрите. Закон прийнятий, офіційно опублікований і набере чинності в частині автообміну 30 червня 2023 року. Але саме по собі це не означає, що через два місяці автообмін запрацює. У межах нашої оглядової статті немає сенсу вдаватися до технічних деталей запуску самої процедури. Скажемо тільки, що поява Закону — важливий і необхідний, але далеко не фінальний етап упровадження процедури автообміну. Можна лише зазначити, що Україна докладає максимум зусиль, щоб запустити систему автоматичного обміну якнайшвидше. Простіше кажучи, планується отримати інформацію про іноземні рахунки своїх резидентів уже у 2024 році за 2023-й. Вдасться це зробити чи ні — покаже час. Якщо зможемо швидко пройти решту етапів на шляху до запуску автообміну, то інформація за 2023 рік у нашій податковій опиниться у вересні 2024 року. Яка інформація потрапить до податкової? Зазначене питання регулюється безпосередньо Загальним стандартом звітності (CRS) і коментарями до нього. Це буде ідентифікаційна інформація про власника рахунку: ім’я, адреса, резидентство, податковий номер, дата і місце народження. Інформація про сам рахунок — номер рахунку та банк. Окрім цієї довідкової інформації буде передана фінансова інформація щодо рахунку, обсяг якої може бути різним залежно від типу рахунку. Але головним чином ідеться про залишок на рахунку станом на кінець звітного року. Якщо автообмін запрацює за 2023 рік, то в Україну потрапить інформація про залишок на рахунку в іноземному банку станом на 31 грудня 2023 року. У деяких випадках це може бути інформація про суму надходжень. Виникає питання: а якщо закрити рахунок до кінця року? Приховати наявність рахунку таким чином не вийде. Будуть передані інформація про факт закриття рахунку та нульовий залишок за рахунком, тобто податкова країни резидентності рахунку реальних залишків не побачить. Варто враховувати, що окремі деталі передання інформації про рахунки в іноземних державах можуть залежати від правил, установлених у цих країнах. Хоча базові вимоги й затверджено Загальним стандартом, але при їх практичному застосуванні можлива локальна специфіка. Наприклад, замість залишку на кінець року допускається передання середньорічного залишку коштів. У деяких випадках рахунки, які не використовуються, з незначним залишком узагалі можуть виводитися з автообміну. Наприклад, відкритий рахунок рік тому, на нього розмістили декілька сотень доларів або євро і більше жодних операцій не здійснювали. Такий рахунок може як потрапити в автоматичний обмін, так і не потрапити. У загальному випадку резидентам України варто виходити з того, що залишки за іноземними рахунками прилетять в українську податкову незалежно від суми Що робитимуть податківці з інформацією? Треба розуміти, що в межах автоматичного обміну йдеться про гроші, а не про доходи в їх податковому розумінні. Тому сам факт отримання нашої податкової інформації про залишок якоїсь суми на іноземному рахунку ще не означає, що ця сума повинна неодмінно оподатковуватися або навіть декларуватися. Потрібно окремо дивитися на кожну конкретну ситуацію. Можливі різні варіанти. Наведемо три найпростіших. Сума вивезена готівкою за кордон і розміщена на іноземному рахунку. Зрозуміло, це не іноземний дохід, який треба декларувати в Україні. Гроші зняті готівкою з української картки в банкоматі за кордоном і розміщені на іноземному рахунку. Таке переміщення грошей з одного рахунку на інший теж не дохід у податковому розумінні слова. Їх декларувати в Україні не треба, і податок з такого руху грошей не виникає. Залишок сформували виплати іноземної допомоги нашим переселенцям. Це теж не оподатковуваний дохід в Україні. Зафіксуємо важливу тезу: залишок на іноземному рахунку може бути, а оподатковуваного іноземного доходу може і не бути. Отримати в автоматичному режимі інформацію з іноземного рахунку можна, але не можна автоматично донарахувати в Україні ПДФО та військовий збір Однак варто чекати зіставлення інформації про залишок коштів на іноземному рахунку з видимими податковою службою доходами фізособи. Очевидний незбіг підігріє інтерес податківців з приводу джерел (природи походження) таких коштів. У межах автообміну в більшості випадків інформація про джерело і характер надходжень не розкривається. Проте відомості про наявність значної суми за кордоном можуть мотивувати податківців провести додаткове вивчення цього питання (у т. ч. через запити за кордон). Простіше кажучи, вони захочуть дізнатися відповідь на класичне питання: «Де взяв?». Утім, Закон поки прямо забороняє податківцям використовувати з метою донарахування ПДФО інформацію, отриману в межах автообміну, при дотриманні двох умов (п. 531.4 підрозд. 10 розд. XX ПКУ). Перша. Залишки за рахунками за кордоном не перевищують 250 тис. дол. США на 31 грудня відповідного року. Друга. Якщо ця дата припадає на період дії воєнного стану в Україні. Наприклад, якщо воєнний стан продовжиться до кінця року і в наступному році Україна отримає дані щодо іноземних рахунків наших резидентів за 2023 рік, то податкова не зможе безпосередньо використовувати інформацію про залишки на 31 грудня 2023 року для донарахування ПДФО (якщо сума залишку не перевищить 250 тис. дол. США). Як передаватиметься інформація з України? Логіка така ж, як і для отримання інформації з-за кордону. Якщо нерезидент України має рахунок в українському банку, то інформація про цей рахунок витече через нашу податкову до країни нерезидента. Зрозуміло, є маса деталей. Наприклад, як саме банк визначатиме резидентство? Базовим і тут буде самоідентифікація клієнта. Хоча банк може використовувати доступну йому іншу інформацію та/або вимагати додаткову інформацію від клієнта. Клієнт зобов’язаний відстежувати зміну своєї резидентності й інформувати про це банк. Не виключений варіант, коли в клієнта будуть ознаки як резидентства України, так і резидентства іноземної держави. У такому разі сам факт наявності українського резидентства не блокує передання інформації з України до країни другого резидентства. Часто банк має інформацію про місце знаходження клієнта (наприклад, при використанні карток, отриманні заявок на неблокування карток у зв’язку з перебуванням за кордоном, використанні мобільних банківських застосунків тощо). Проте сама по собі ця інформація не є гарантованим підтвердженням зміни резидентності. На практиці багато що залежатиме від того, наскільки формально український банк перевірятиме клієнта на предмет резидентності після старту правил автообміну. Самі ж клієнти, які мешкають за межами України, не квапляться оновлювати свої анкети з метою проінформувати банк про зміну резидентності. Головним чином увагу приділятимуть заявленому клієнтом місцю постійного проживання. У свою чергу, від розміру рахунку і того, чи є рахунок новим (відкритий до 30 червня 2023 року чи після) залежить строк проходження перевірки банками для визначення підзвітності рахунків правилам автоматичного обміну. По суті справи, перевірки на предмет резидентності утримувача рахунку. Автообмін в Україні лише впроваджується. Тому встановлені локальні перехідні правила (строки та вартісні пороги) для перевірки існуючих рахунків українськими банками Наприклад, на перевірки більшості рахунків фізичних осіб, відкритих до 30 червня 2023 року, банкам відвели строк до кінця 2024 року. Тому навіть якщо щодо таких рахунків врешті-решт банк установить (у т. ч. за допомогою клієнта) факт нерезидентності клієнта, то такі рахунки можуть потрапити в автообмін на рік пізніше. Тобто тільки у 2025 році за підсумками 2024 року. Зі старих рахунків лише рахунки фізосіб із залишком більше 1 млн дол. США банки повинні перевірити вже до кінця цього року, і відповідно якщо вони потрапляють в автообмін, то інформація полетить до країни резидентності хазяїна рахунку вже за підсумками 2023 року. Причому, швидше за все, інформація з України за кордон навіть у цьому випадку піде лише за період з 1 липня 2023 року, а не за весь 2023 рік. Іншими словами, щодо закритих до згаданої дати українських рахунків інформація з України в автообмін узагалі не повинна потрапити в жодному вигляді. Врахуйте, що в цій частині, у т. ч. щодо строків перевірки рахунків та впливу залишків на строк такої перевірки, ми говоримо виключно про рух інформації з України. Інші країни передаватимуть нам інформацію, найімовірніше, за весь 2023 рік, починаючи з 1 січня 2023 року. Звичайно, все це так відбуватиметься, якщо в принципі автообмін з Україною запрацює за підсумками 2023 року. Продовжуємо стежити за темою. Інформуватимемо вас про істотні новини щодо автообміну. ВИСНОВКИ У межах автообміну банки в багатьох країнах світу виявляють рахунки нерезидентів і передають інформацію щодо таких рахунків у податкову країни нерезидента. Автообмін стосується рахунків фізосіб і компаній. Наприклад, якщо власником іноземної компанії є резидент України, то інформація про іноземний рахунок такої компанії може прилетіти до України (залежить від виду діяльності компанії). Банк установлює резидентство фізособи на підставі даних анкети, заповненої самою фізособою. Якщо в банку є сумніви в правильності самоідентифікації клієнта, то він може запросити підтвердження та пояснення. Планується, що перший автоматичний обмін за участю України відбудеться у 2024 році за підсумками 2023 року. У межах автообміну податкова отримає дані про залишки за іноземними рахунками наших резидентів на 31 грудня (якщо автообмін стартує за планом, то це залишки на 31 грудня 2023 року). Дані про залишки за іноземними рахунками самі по собі не означають, що податківці в автоматичному режимі зможуть донарахувати ПДФО і військовий збір. Це лише привід для вивчення джерел походження коштів. Дані про рахунки нерезидентів в українських банках також відправляться з України до відповідних країн. На перехідний період установлені вартісні ліміти та строки перевірки вже наявних рахунків.

-

А мали б впасти? І чому саме у квітні? 🙂 Чи це ви про нововведення у відображенні фрилансерів при подачі заявки?

-

Багато початківців у сфері інформаційних технологій працюють та заробляють гроші без реєстрації ФОП. Це пояснюється тим, що їхні прибутки є невеликими, і вони не бачать потреби реєструвати себе як підприємців. Однак, це може мати наслідки, оскільки банки мають право заблокувати рахунок та вимагати документи, що підтверджують походження коштів. Крім того, якщо податкова служба дізнається про таку діяльність, може бути накладений штраф у розмірі від 17000 до 34000 грн за здійснення господарської діяльності без реєстрації, а також доведеться сплатити податок на доходи фізичних осіб (18%) та військовий збір (1,5%) з усіх отриманих грошей. Тому рекомендується зареєструвати ФОП перед початком роботи в галузі ІТ, щоб уникнути непорозумінь з податковою службою та банками. На щастя, зараз це можливо зробити онлайн, подавати звіти також можна в електронному вигляді, а податки сплачувати не виходячи з дому. Головне – мати електронний підпис та доступ до Інтернету. У цій статті хотів би звернути увагу на такі моменти, які здаються незначними для початківців, але можуть мати наслідки для ФОП у майбутньому: адреса реєстрації ФОП повинна збігатися з місцем реєстрації проживання фізичної особи. Тобто, якщо ви зареєстровані у Львові, а фактично проживаєте у Харкові — ФОП потрібно реєструвати у Львові (за місцем реєстрації фізичної особи); номер телефона та електронна пошта, яку потрібно вказати під час реєстрації ФОП — краще створити робочі телефон та пошту, адже після реєстрації туди можуть надходити рекламні дзвінки та повідомлення (тобто, спам). При цьому, телефон та пошта повинні бути на зв’язку; IT-ФОП бажано обирати третю групу спрощеної системи. Ця група має право надавати послуги будь-кому, тоді як друга група має право надавати послуги лише населенню та іншим платникам єдиного податку (перша група взагалі може надавати лише побутові послуги). У третьої групи ставка податку становить 5% від доходу ; взагалі, на третю групу переводять з дати державної реєстрації (якщо подана відповідна заява або є відмітка про перехід на єдиний податок у заяві на реєстрацію ФОП) та перед тим, як отримувати гроші на ФОП, рекомендую впевнитись, що вас перевели на спрощену систему оподаткування. Податкова може не прийняти заяву про перехід на спрощену систему через помилки, відхилити через податкову заборгованість як фізичної особи тощо; потрібно слідкувати за сумою отриманих доходів у календарному році, щоб не перевищити ліміт, дозволений на спрощеній системі. У 2023 році для третьої групи ліміт становить 7 818 900 грн. Якщо цей ліміт буде перевищено, ФОП буде змушений перейти на загальну систему з першого числа наступного кварталу та сплатити 15% єдиного податку від суми перевищення (якщо не перейти та кошти будуть надходити й у наступному кварталі також — з суми, отриманої у кварталі, коли ФОП вже мав би бути на загальній системі сплачується 19,5%, це податок на доходи фізичних осіб та військовий збір); у заяві на спрощену систему оподаткування завжди потрібно вказувати, що це реєстрація або зміни. Крім цього, заповнюються не лише ті рядки, які змінюються — заповнюються усі рядки. Наприклад, якщо ви додали лише один КВЕД, усе одно потрібно буде заповнити рядки: 1-4 (у 4 рядку, окрім адреси, обов’язково потрібно вказати контактний номер телефону), 5.4, 6 (потрібно вказати усі місця провадження господарської діяльності), 8 (тут вказуються усі старі та нові КВЕДи) та 9; дохід від здійснення господарської діяльності можна отримувати лише на рахунок ФОП. На рахунок фізособи (навіть власний) отримувати дохід по ФОП — заборонено. Інакше, податкова вважатиме це доходом фізичної особи з оподаткуванням податком на доходи фізичних осіб (18%) та військовим збором (1,5%); готівкові розрахунки потрібно проводити лише через касовий апарат (РРО/ПРРО). Безготівковими розрахунками вважається оплата з рахунку клієнта на рахунок ФОП, через касу банку; отримувати кошти можна лише за тими КВЕД, що є у ФОП в реєстрі платників єдиного податку. Якщо отримувати дохід за КВЕДами, яких у ФОП не має — податкова, заднім числом, анулює реєстрацію платника єдиного податку (наслідки цієї події є у п’ятому пункті); платники єдиного податку не можуть враховувати витрати у своїй діяльності. Тобто, якщо клієнт повинен сплатити (за рахунком/інвойсом) 100 євро, але, на рахунок ФОП надійшло лише 95 євро (через комісію банку або платіжної системи) — у дохід потрібно врахувати 100 євро; для розрахунку доходу валюту, отриману ФОП, необхідно перевести в гривню за курсом НБУ на дату отримання (незалежно від того, коли ця валюта перерахована на гривневий рахунок). При цьому, обов’язкового продажу валюти не має — її можна зберігати на валютному рахунку скільки завгодно. Якщо у вас виникли запитання по цій темі - пишіть у коментарях 😉

-

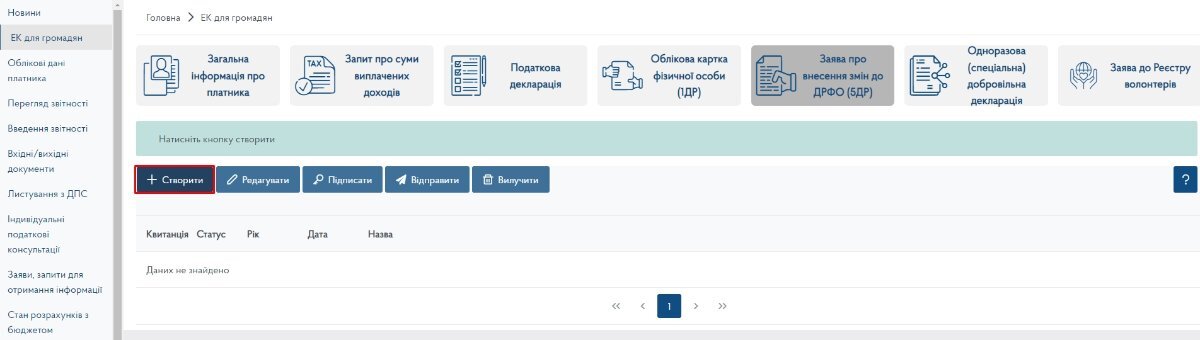

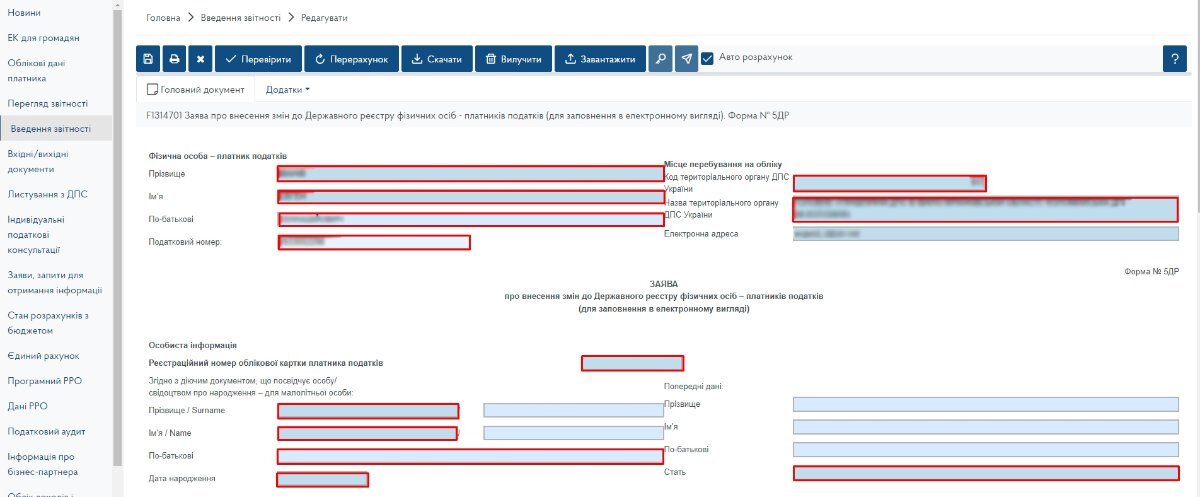

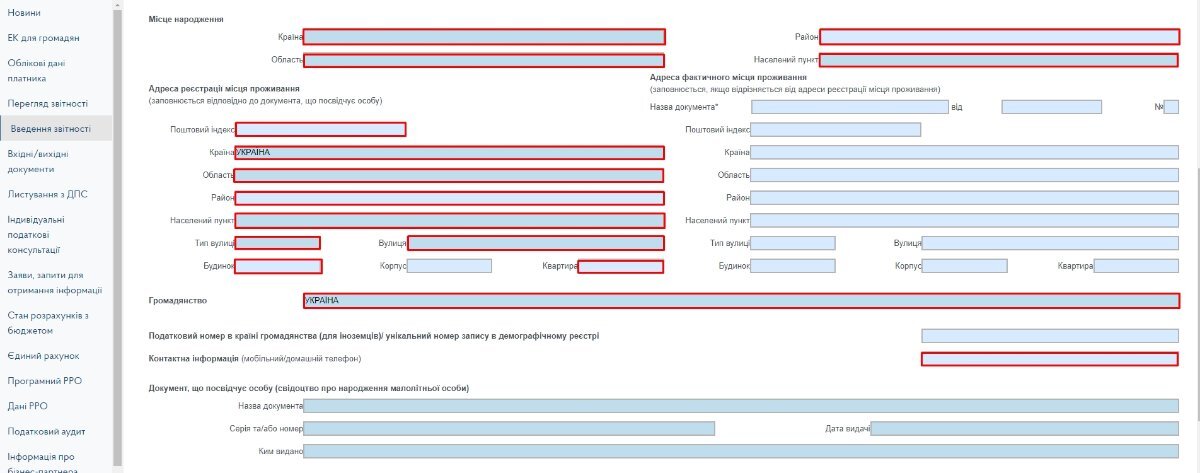

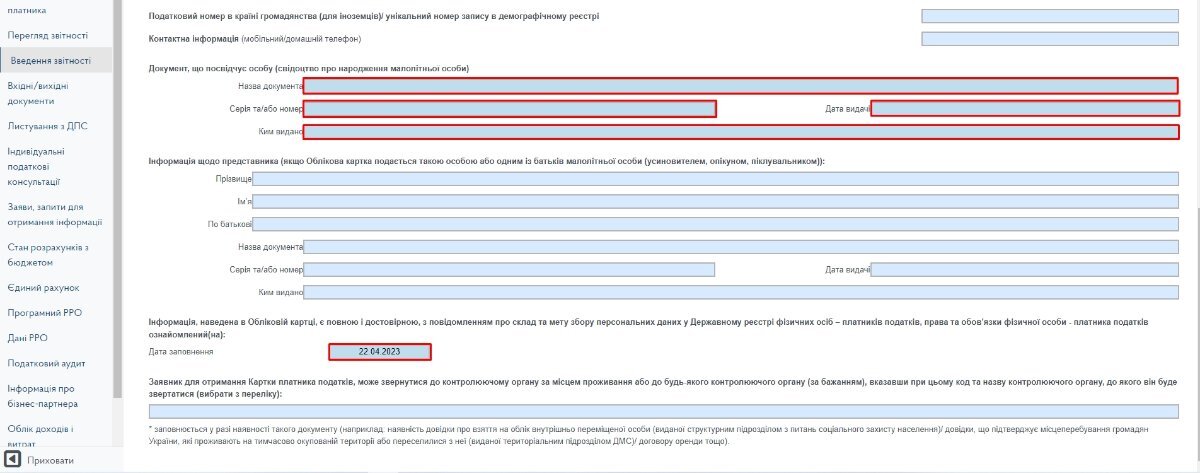

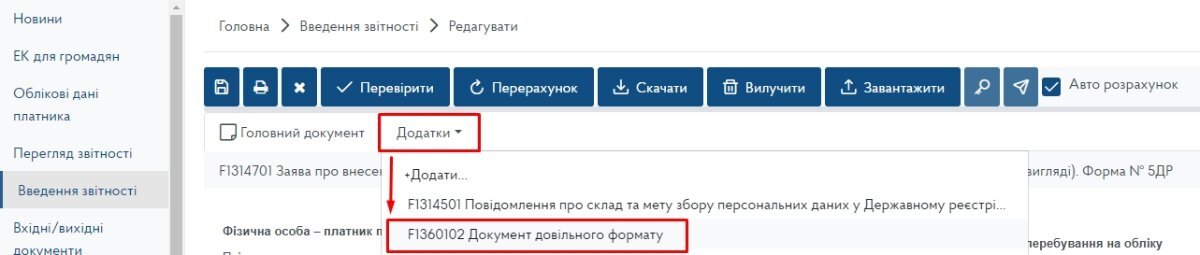

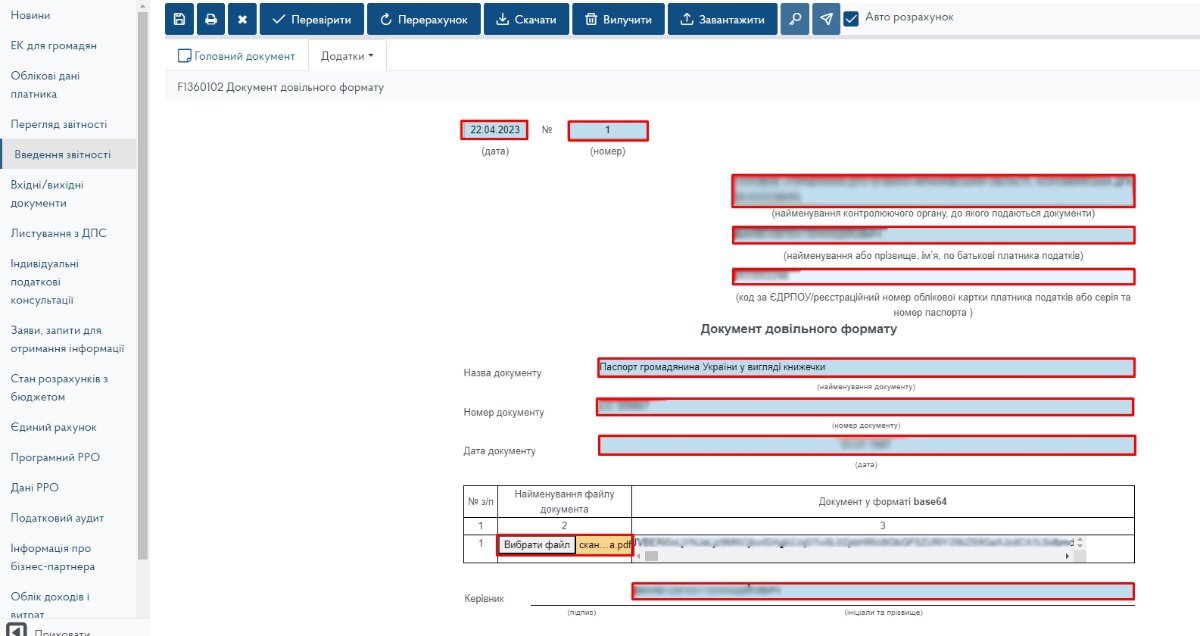

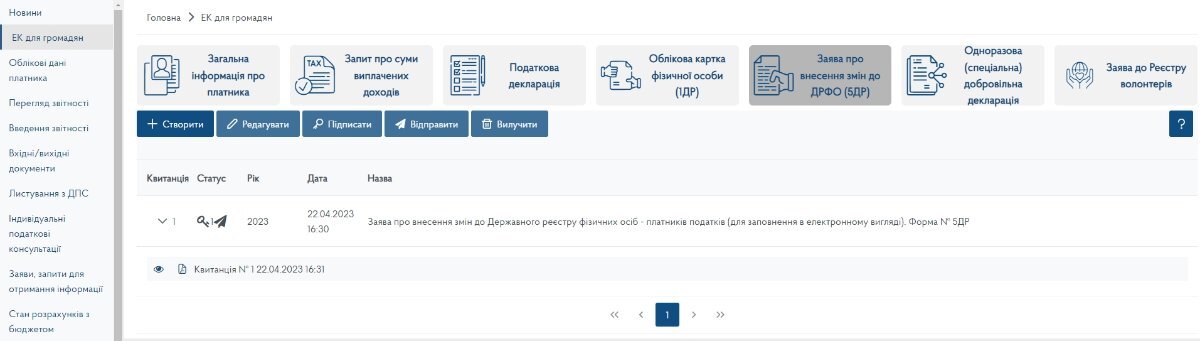

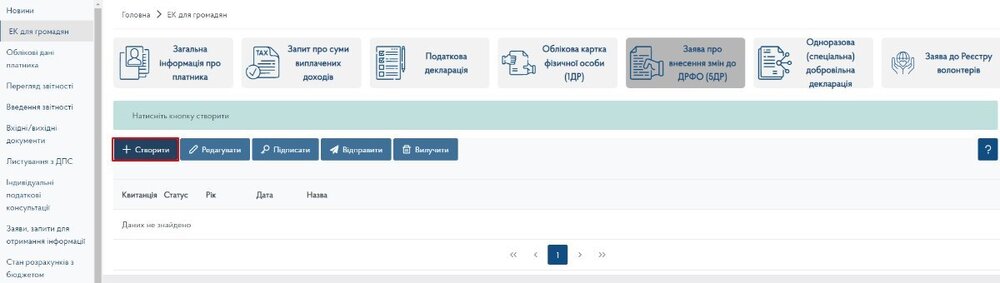

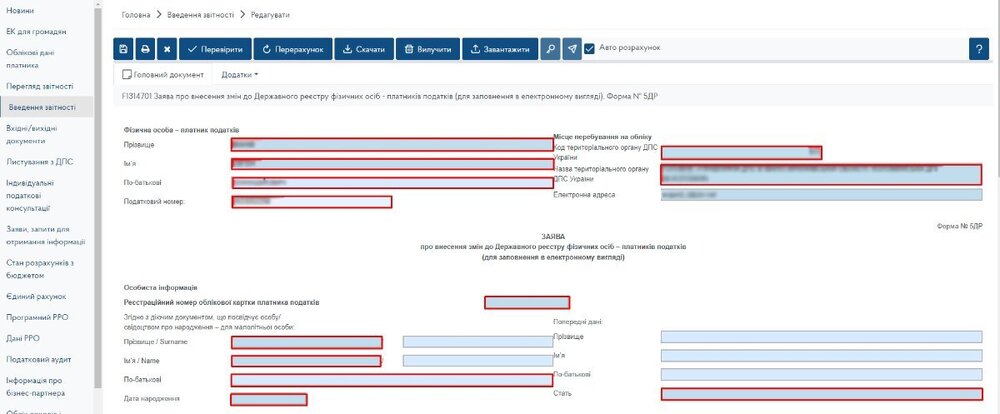

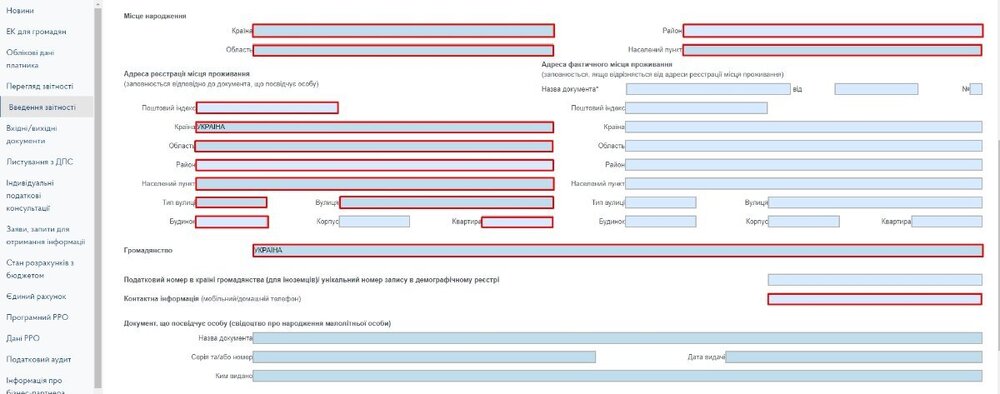

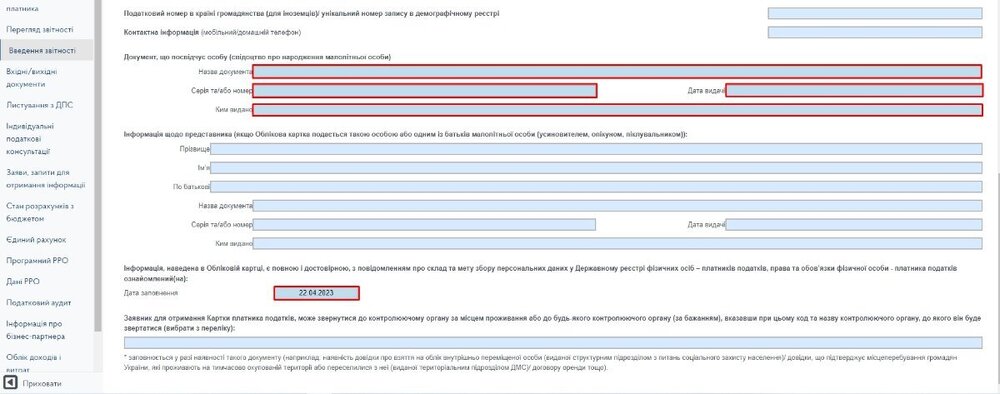

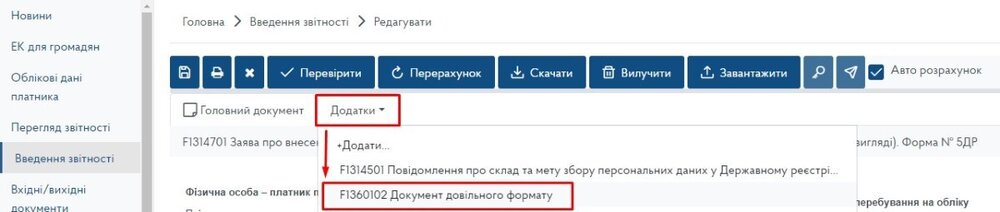

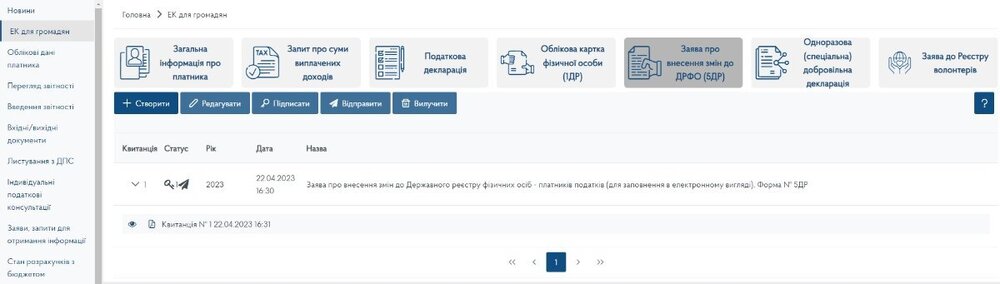

Нещодавно ДПС проводила глобальне оновлення електронного кабінету платника податків, після якого багато бухгалтерів та ФОПів почали у мережі поширювати своє обурення, що після цього апдейту системи стався глобальний збій у персональних даних - у багатьох "злетіли" дані реєстрації ФОПа та налаштування їхньої ДПІ. У когось вони змінились на старі і не актуальні (якщо у вас була колись зміна місця реєстрації), або взагалі вказані дані, які не мають до даного ФОПа ніякого відношення. Тому, дуже важливо терміново перевірити що вказано у вас в електронному кабінеті, і якщо дані таки змінені - швидко їх виправити. Адже, невірні дані можуть стати причиною виникнення штрафів та інших проблем з ДПС у майбутньому. Як так можливо, спитаєтесь ви? Елементарно - ви користуєтесь автозаповнюванням ваших персональних даних у кабінеті, і просто не помітите, що у звіт підтягнуло невірну адресу чи невірну ДПІ-отримувача і так здасте ваш звіт. Звичайно, податкова його скоріш за все прийме, але через вказані невірні дані - вказана у ньому інформація може ніяк не зарахуватись у системі обліку саме вас, як ФОПа. Відповідно, ви з чистою совістю будете жити далі, поки не отримаєте "повідомлення щастя", що вам нараховано податкові борги та штрафи. Отже, першим ділом ідемо перевіряти що ж вказано у вас! Авторизуємось у ЕК за допомогою вашого ключа, і одразу переходимо у ваші персональні налаштування -> лівий верхній кут екрану -> клацаєте по вашому ПІБ -> вибираєте розділ "Налаштування". Першим іде блок "Адреси" - це саме те що нам потрібно перевірити. Уважно читаємо і звіряємо перший блок "Адреса реєстрації" - це адреса де ви офіційно зареєстровані і за якою адресою зареєстрований ваш ФОП. Якщо у вас немає ніяких розбіжностей - вітаємо! Ви просто щасливчик якого оминула ця трапацирка 🙂 Якщо ж, ви таки помітили, що дані відрізняються від потрібних, або взагалі не ваші - нам необхідно їх виправити. Для цього, у загальному меню ліворуч переходимо до пункту "ЕК для громадян". Тут ви також зможете побачити адресу вашої реєстрації, яка наявна у системі ДПІ станом на зараз. Якщо вона знову ж таки невірна - нам потрібен пункт у верхньому меню-кнопках "Заява про внесення змін до ДРФО (5ДР)". Сміливо тиснемо на неї - нам необхідно буде заповнити і надіслати спеціальну заяву на виправлення ваших персональних даних. На новому екрані тиснемо кнопку "Створити" ліворуч. Перед вами відкриємться форма для заповнення Заяви про внесення змiн до Державного реєстру фiзичних осiб - платникiв податкiв (для заповнення в електронному виглядi). Форма № 5ДР - код форми у системі F1314701. Блок "Фізична особа - платник податків" У верхньому блоці підтягнуться дані для заповнення з налаштувань вашого кабінету - перевірте їх, і за потреби виправіть. А от після назви форми - всі дані доведеться заповнювати самостійно - це можна робити вручну, або користуватись фільтром, який є у більшості полів - коли ви клікаєте по полю, у правому куті поля з'являється іконка з трьома крапками, при натисненні на які відкривається вікно з готовими даними згідно класифікаторів. Скориставшись фільтром у верху вікна ви можете знайти всі необхідні вам дані і підставити їх у відповідне поле. Отже, вам необхідно заповнити наступні поля: Блок "Особиста інформація" - Реєстраційний номер облікової картки платника податків - це ваш ІПН (ідентифікаційний код) - Прізвище - Ім'я - По-батькові - Дата народження - Стать (заповнюються згідно з діючим документом, що посвідчує вашу особу) Блок "Місце народження" - Країна - Область - Район - Населений пункт Блок "Адреса реєстрації місця проживання" - Поштовий індекс - Країна - Область - Район - Населений пункт - Тип вулиці - Вулиця - Будинок - Квартира Якщо ваша адреса фактичного проживання відрізняється від адреси реєстрації - так само заповнюєте блок праворуч "Адреса фактичного місця проживання". Блок "Громадянство" - Країна Блок "Контактна інформація" - Мобільний або домашній телефон) Блок "Документ, що посвідчує особу (свідоцтво про народження малолітньої особи)" - Назва документа - Серія та/або номер - Дата видачі - Ким видано - Дата заповнення Після заповнення всіх ціх полів - ОБОВ'ЯЗКОВО перевірте всі дані ще раз! УВАЖНО! Тепер, піднімаємось на верх сторінки і тиснемо на "Додатки". Вибираємо форму "Документ довільного формату". Код форми F1360102 Заповнюємо її теж, тепер вже самостійно. - Дата - дата аналогічна заповненню головного документа. - Номер - ставите нумерацію "1" (якщо документів буде більше одного - нумерація послідовна і для кожного документа створюєте новий додаток). Дані до назви форми підтягнуться автоматично з основного документа. - Назва документа - копіюєте назву з відповідного поля головного документа - Номер документа - вказуєте номер документа (наприклад, серію та номер паспорта) - Дата документа - вказуєте дату видачі документа - Найменування файлу документа - завантажуєте скан-копію вашого документа ОДНИМ ФАЙЛОМ (якщо паспорт, то декілька сторінок у форматі PDF) - Підпис та ініціали - ваші ПІБ. Після цього натискаєте вгорі сторінки кнопку "Перевірити" і чекаєте результати перевірки. Перевіряєте як головний документ, так і додатки. Після перевірки може вибити помилку. "Невірний формат" - дуже ймовірно, що ви забули вказати вашу стать - без цього пункта не дасть можливість перевірити заяву. Або "Сервіс недоступний" - у моєму випадку довелось оновлювати сторінку і заповнювати все заново. Якщо все добре і система показала вам кругом зелене повідомлення "Перевірено" - можна натискати на иконку вгорі "Зберегти". Після збереження вам буде запровоновано у вспливаючмоу вікні "Підписати документ? Так / Ні" - якщо ви впевнені і готові, можете одразу тиснути "Так" і підписати заяву вашим ключем ЕЦП (КЕП). Після цього з'явиться нове вспливаюче вікно "Надіслати документ? Так / Ні" - готові надіслати, тисніть сміливо "Так". Після цього вам надійде квитанція №1 з повідомленням, що ваш документ збережено на центральному рівні ДПІ. І що пізніше вам треба переглянути чи надійшла квитанція №2 з результатами розгляду вашої заяви. Якщо все добре, наступного дня (чи за декілька днів, якщо це вихідні чи святкові дня) - ваші дані про адресу місця реєстрації ФОП у електронному кабінеті будуть виправлені на правильні. І тільки після цього, вам потрібно буде перевірити і за необхідності змінити на вірні налаштування коду і назви вашої ДПІ, до якої ви зазвичай подаєте свої звіт. Так само як на початку - переходите у розділ налаштувань вашого кабінету, і нижче блоку з адресами побачите блок з даними вашої ДПІ. Тут все просто - шукаєте вашу область у випадаючому списку ліворуч, у випадаючому списку праворуч вибираєте необхідний вам підрозділ вашої ДПІ і тиснете кнопку "Зберегти". Все! Ви успішно пройшли черговий новий і тривожно-захоплюючий квест від ДПС України! Вітаємо вас! Поділіться даною інструкцією з вашими знайомими ФОПами, щоб вони теж не вскочили у халепу 😉

-

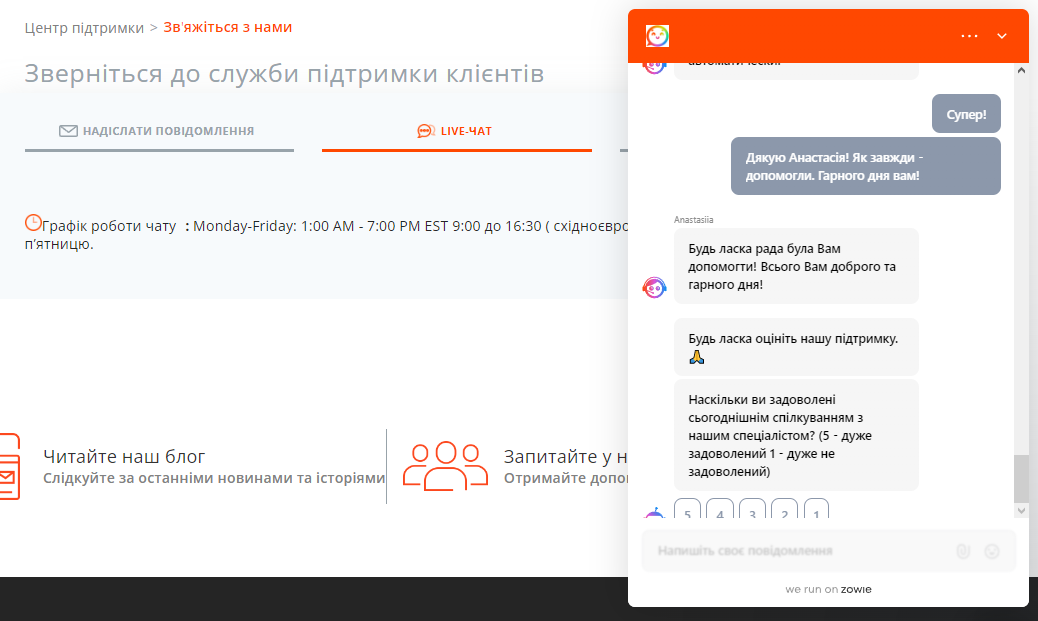

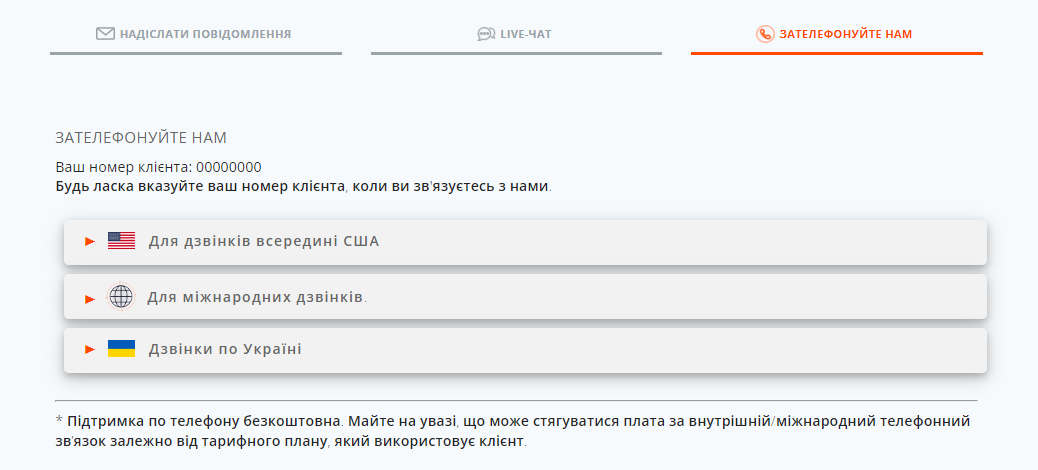

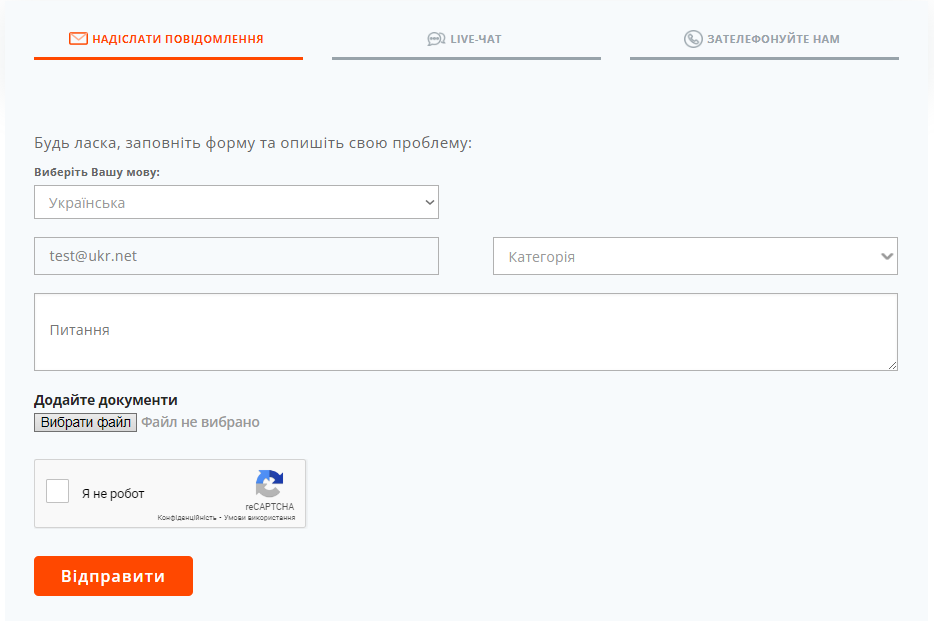

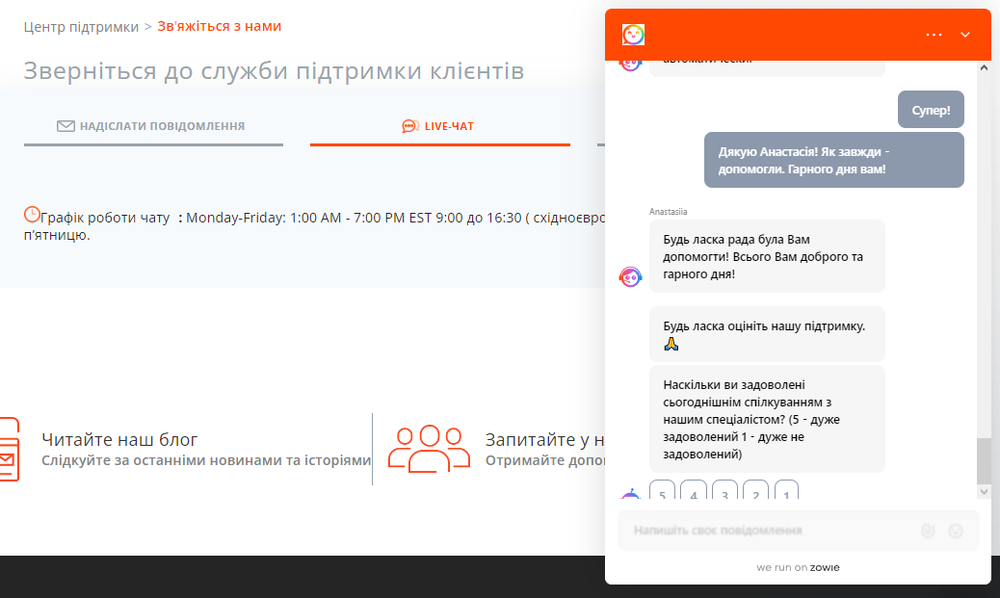

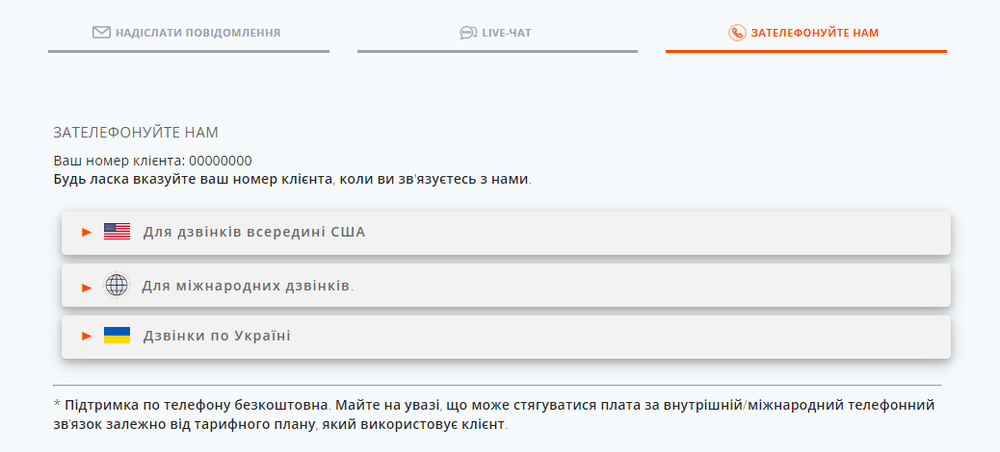

Щоб звернутися до служби підтримки клієнтів Payoneer ви можете скористатись наступними каналами та засобами зв'язку: НАДІСЛАТИ ПОВІДОМЛЕННЯ (для переходу на форму клікніть по тексту ліворуч) Тут ви можете: обрати зручну мову для спілкування: обрати найбільш відповідну категорію для вашого запиту, щоб прискорити його обробку; детально описати суть вашого звернення/проблеми; долучити всі необхідні додатки - ПДФ файли, скріншоти і т.д; пройти перевірку на бота, та надіслати ваш запит до саппорту. LIVE-ЧАТ (для переходу на форму клікніть по тексту ліворуч) Тут ви можете: одразу праворуч відкриється вікно чату з оператором (якого треба буде дочекатись, іноді навіть до 30 хв) 🙂 Графік роботи чату: понеділок: 1:00 AM - 7:00 PM EST = 9:00 до 16:30 ( східноєвропейський час); вівторок: 1:00 AM - 7:00 PM EST = 9:00 до 16:30 ( східноєвропейський час); середа: 1:00 AM - 7:00 PM EST = 9:00 до 16:30 ( східноєвропейський час); четвер: 1:00 AM - 7:00 PM EST = 9:00 до 16:30 ( східноєвропейський час); п’ятниця: 1:00 AM - 7:00 PM EST = 9:00 до 16:30 ( східноєвропейський час). ЗАТЕЛЕФОНУЙТЕ НАМ (для переходу на форму клікніть по тексту ліворуч) Якщо ви знаходитесь на території США: Дзвоніть на номер мобільного телефону +1-800-251-2521 ( +18002512521 ) Мова спілкування: англійська Графік роботи підтримки: понеділок - субота (з 15:00 до 03:00 за східноєвропейським часом) Лінія працює Якщо ви знаходитесь на території інших країн поза межами України або США: Дзвоніть на номер мобільного телефону +1-646-658-3695 ( +16466583695 ) Мова спілкування: англійська Графік роботи підтримки: понеділок - субота (з 03:00 до 03:00 за східноєвропейським часом) Лінія працює Мова спілкування: російська Графік роботи підтримки: понеділок - п'ятниця (з 02:00 до 19:00 за східноєвропейським часом) Лінія працює Мова спілкування: іспанська Графік роботи підтримки: понеділок - п'ятниця (з 03:00 до 19:00 за східноєвропейським часом) Лінія працює Якщо ви знаходитесь на території України: Дзвоніть на номер мобільного телефону +38-092-022-10-40 ( +380920221040 ) Дзвоніть на номер мобільного телефону +38-092-022-10-48 ( +380920221048 ) Мова спілкування: російська Графік роботи підтримки: понеділок - субота (з 09:00 до 21:00 за східноєвропейським часом) Лінія працює *Підтримка по телефону безкоштовна. Майте на увазі, що може стягуватися плата за внутрішній/міжнародний телефонний зв’язок залежно від тарифного плану, який використовує клієнт.

-

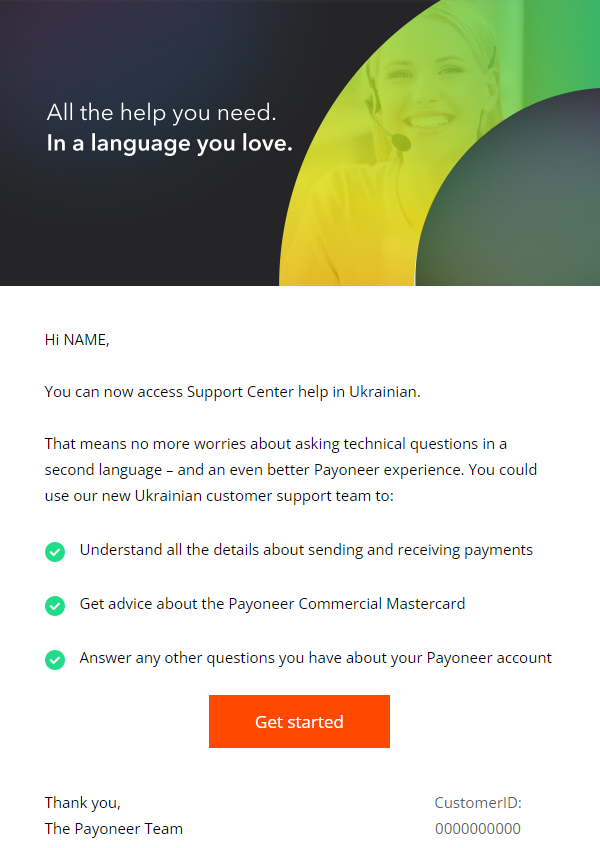

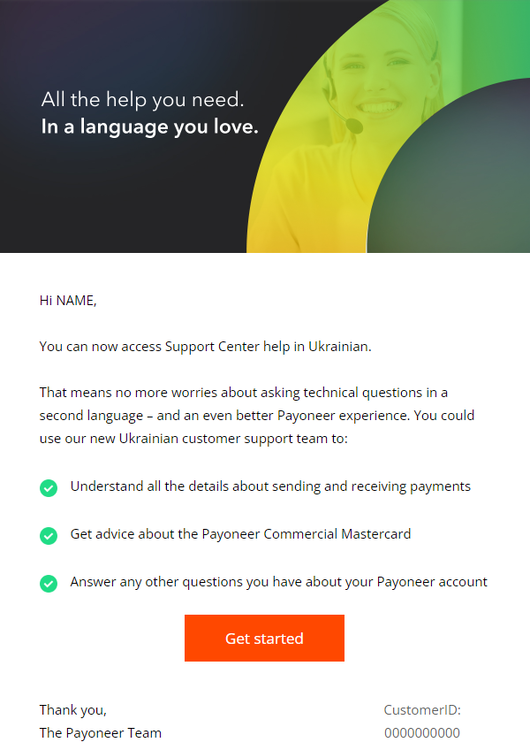

Чудова новина для користувачів платіжки! Зокрема для новачків, які погано володіють англійською мовою. Текст анонсу нижче: ------------------------------------------------------ Привіт, Тепер ви можете отримати доступ до довідки Центру підтримки українською мовою. Це означає, що більше не потрібно турбуватися про те, що вам доведеться задавати технічні питання іншою мовою - і ви отримаєте ще кращий досвід роботи з Payoneer. Ви можете скористатися нашою новою українською командою підтримки клієнтів, щоб: Розібратися з усіма деталями про відправлення та отримання платежів Отримати консультацію про комерційну картку Payoneer Mastercard Відповідайте на будь-які інші запитання щодо вашого рахунку в Payoneer ------------------------------------------------------ Чи довелось вам вже поспілкуватись з україномовною підтримкою Payoneer? Як ви оцінюєте якість україномовної підтримки? Пишіть у коментарях про ваш досвід 😉

-

Ага, листа не отримував, але появилось отаке на сайті 🙂 Для мене це плюс, оскільки таких довготривалих контрактів моя спеціалізація не передбачає з такими сумами проектів, щоб комісія була 5%. А от тим хто так працює - не пощастило. Starting on May 3, 2023, we’re moving all freelancers from the current 20/10/5% sliding fee scale to a simpler fixed percentage fee of 10%. We understand that this change has an immediate impact on freelancers working in higher-value relationships, which is why we are honoring the 5% rate on existing and eligible contracts through the end of 2023.

-

Airtable - це сервіс для створення баз даних та управління ними, який поєднує в собі можливості електронної таблиці, баз даних та менеджера проектів. За допомогою Airtable можна створювати різноманітні таблиці та бази даних з різними типами даних (текст, числа, дати, посилання, зображення тощо), додавати до них поля, фільтри, групування, сортування, формули, зв'язки між таблицями тощо. Однією з головних переваг Airtable є те, що він дозволяє працювати з даними у більш зручний та ефективний спосіб, ніж Google Sheets, Google Forms та інші подібні сервіси. Наприклад, в Airtable можна створювати зв'язки між таблицями, що дозволяє легко відслідковувати залежності між даними, використовувати формули для автоматизації рутинних завдань, а також використовувати блоки, що дозволяють розширювати можливості сервісу. Одна з інших переваг Airtable полягає в тому, що він має більш зрозумілий та інтуїтивний інтерфейс, що дозволяє швидко та легко створювати та налаштовувати бази даних. Крім того, в Airtable є можливість використовувати шаблони баз даних, що значно спрощує їх створення та редагування. Airtable має багато готових шаблонів та інтеграцій з іншими сервісами, такими як Slack, Zapier, Google Drive та інші. Візуальність та зручність використання Airtable дозволяє використовувати графіки, діаграми та картування для подання даних, що дозволяє зрозуміти та проаналізувати інформацію швидше та ефективніше. Також варто відзначити те, що Airtable має досить потужний API, що дозволяє інтегрувати його з іншими сервісами та програмами, що дозволяє розширювати можливості сервісу. Отже, Airtable - це потужний та зручний сервіс для створення та управління базами даних, який має багато переваг порівняно з Google Sheets, Google Forms та іншими подібними сервісами.

-

@Олександр Попов саму форму не заглядав, бо я її подавав так як описано. Зараз зайшов - там додали тільки одну опцію "Tax Identification Number" - це наш ІПН. Вказуєте його у першому полі, далі (так само як підписували і форму 8 перед цим) - пишете теж саме ім'я-призвище.

-

@Ostap на Апворк заборонено правилами працювати неповнолітнім. Як варіант - попросити когось з батьків оформити акаунт і картку для грошей на своє ім''я.

-

@Venena та ні) Вона є)) Ви можете описати англійською, що ви робили покроково і зробити декілька скріншотів - скріншот форми пошуку на Апворку заповненої + скріншот листка в екселі з даними - це і буде матеріал для портфоліо ))

-

@Venena сумно. Але тепер ви будете мати: 1/ власний досвід; / безкоштовну роботу для портфоліо. Успіхів 🙂 PS створюйте у майбутньому нові теми для запитань. Дякую.

-

@Oleg якщо майлстоун підтверджений клієнтом, і гроші вже у третьому стані виплати (Pending) - так, можна закривати контракт і обмінюватись відгуками.

-

Перевірено особисто і все працює! 🙂 First things first: весь процес реєстрації займає 10 хвилин і коштує 3 євро (реально 1,8 євро, але ви витатите 3). Все, що вам знадобиться: Нова пошта в Gmail, на яку ви ще не пробували зареєструвати акаунт в OpenAI. VPN для заміни вашого локального айпі та проходження верифікацій. SMS verification service, щоб отримувати СМС на іноземні номери телефону. ❗️ВАЖЛИВО❗️ З самого початку процедури реєстрації включити VPN і не виключати його до завершення всього процесу. Всю операцію по реєстрації проводити у режимі “інкогніто” (анонімний) у вашому браузері. Користуватися сервісами з номерами телефонів, які мають можливість приймати СМС. Крок №1: Увімкніть VPN: я користуюсь ClearVPN (пройдіть реєстрацію на стаціонарному сайті, а далі ви можете завантажити на свій телефон з Android безкоштовну бета-версію у якості бета-тестувальника з повним функціоналом - я саме так і робив), який наразі є безкоштовним на комп'ютерах для українців (за умови активації через Дія.Підпис). Активуйте зміну локації на United Kingdom. Важливо обрати саме цю локацію, бо подальші кроки також будут повязані з англійським номером телефону. Крок №2: Увімкніть режим “інкогніто” у вашому браузері: на прикладі барузера Safari тицьніть двома пальцями по іконці Safari та оберіть “New Private Window”. Щоб перевірити чи правильно відображається зараз VPN локація, прокрутіть вашу сторінку у браузері до самого кінця - у футері ви повинні побачити геолокацію United Kingdom. Це можливо зробити у любому іншому браузері - вибрати у налаштуваннях "Нова автономна вкладка". Крок №3: Створюємо новий акаунт та пошту у Google: Перейдіть до Gmail та оберіть Use another account -> Create account -> For myself Заповніть поля з ім'ям, прізвищем, новою адресою та паролем. Поки що не натискайте “Далі”. У новому приватному вікні перейдіть на сайт JuicySMS та зареєструйтесь за допомогою вашої власної пошти (не на ту адресу, яку створюєте зараз!). Внесіть депозит у розмірі 3 євро, щоб отримати новий англійський номер телефону з можливістю приймати СМС повідомлення. Після внесення депозиту, перейдіть на головну сторінку сайта JuicуSMS та оберіть країну United Kingdom та послугу Google. Ви отримаєте одноразовий англійський номер телефону з можливістю приймати СМС, який буде активним протягом наступних 10 хвилин. Скопіюйте ваш новий номер телефону та поверніться до вікна реєстрації у Gmail. Вставьте ваш номер телефону та натисніть “Далі”. Трохи почекайте і вам буде вислано код для завершення процесу реєстрації, який ви можете знайти у вашому кабінеті JuicуSMS. Активація для сервісу Гугл коштує 0,8 євро, які будуть списані з вашого балансу. Сервіс списує кошти з вашого балансу тільки за реально отримані SMS! Скопіюйте цей код та поверніться до Gmail для завершення реєстрації. Вставьте код з СМС, вкажіть необхідні данні та не забудьте про пошту для відновлення доступу. Завершіть реєстрацію в Gmail. Півшляху вже пройдено, залишилось ще трохи! 🤏 Крок №4: Пам'ятайте, що у вас повинен бути включеним VPN! Постійно під час всіх кроків реєстрації! Перевірте це ще раз. Перейдіть на сайт OpenAI та оберіть Sign Up. (останнім часом чат ChatGPT часто в режимі "тимчасово недоступний через велику кількість запитів" і дане вікно нижче недоступне - просто треба зачекати не відключаючи і не закриваючі жодне з вікон сервісів. Я чекав близько 20 хвилин). Вкажіть вашу нову пошту, яку ви щойно створили. Система OpenAI відправить вам листа, проте НЕ відкривайте пошту з вікна OpenAI, а краще перейдіть до свого Gmail окремо. Відкрийте листа у Gmail та перейдіть за посиланням. Ваш імейл вже буде веріфіковано, але не авторизовано. Для авторизації після введеня ваших данних, вам потрібно буде отримати ще одне СМС, тепер вже для реєстрацію безпосередньо у OpenAI. Знову перейдіть до сервісу JuicySMS та введіть “Open” у пошукову строку -> оберіть послугу OpenAI для отримання нового англійського номеру телефону. Далі все аналогічно до попередьої реєстрації у Google 🙄: отримуєте номер телефону -> копіюєте його до вікна реєстрації OpenAI -> чекаєте код підтвердження -> вставляєте код для завершення реєстрації. Вартість СМС для активації послуги OpenAI - 1 євро, яке буде списано з вашого балансу. Ух, ну ви молодець! 👏 Крок №5: Після завершення реєстрації та авторизації, вам відкриєтся вікно OpenAI. Якщо ви все зробили правильно, то на цьому етапі вже можна виключити VPN, вийти з режиму інкогніто у браузері та зайти до чату вже у вашому основному браузері та почати вільно користуватися СhatGPT без жодних VPN та "танців з бубнами"! І, на балансі сервісу мобільних номерів JuicySMS у вас ще залишаться 1,2 євро для майбутніх потреб працюючої реєстрації на любих онлайн-сервісах! Enjoy і не забувайте писати “please” при створенні запитів, щоб під час майбутнього повстання машин, з вами все було ок ✌️

-