[[Template core/front/profile/profileHeader is throwing an error. This theme may be out of date. Run the support tool in the AdminCP to restore the default theme.]]

Весь контент Mark29

-

Вітання спільноті! Виклали на Github зроблену нами повну українську локалізацію для форумів Invision Community. Наразі доступний повний переклад для ядра форуму та всіх супутніх офіційних компонентів. Поточна версія локалізації для IPS v4.7.23 Завантажити та відстежувати нові релізи можна за посиланням нижче: https://github.com/edocltd/ips-ukrainian Також, анонсуємо що скоро зробимо IPS v5.x.x Слідкуйте за новинами!

-

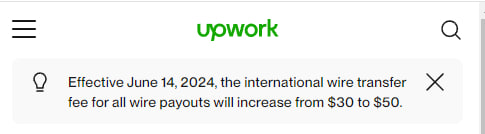

Якийсь насичений сьогодні день. Що новинами, що роботою. Чергова "покращувальна" новина від Апворку: з завтрашнього дня (з 14 червня 2024 р.), комісія за прямий SWIFT/WIRE переказ коштів на виведення буде складати не $30, а вже всі $50!!! Отже: вже час починати переглядати свої рейти? Така думка вас вже починала відвідувати?

-

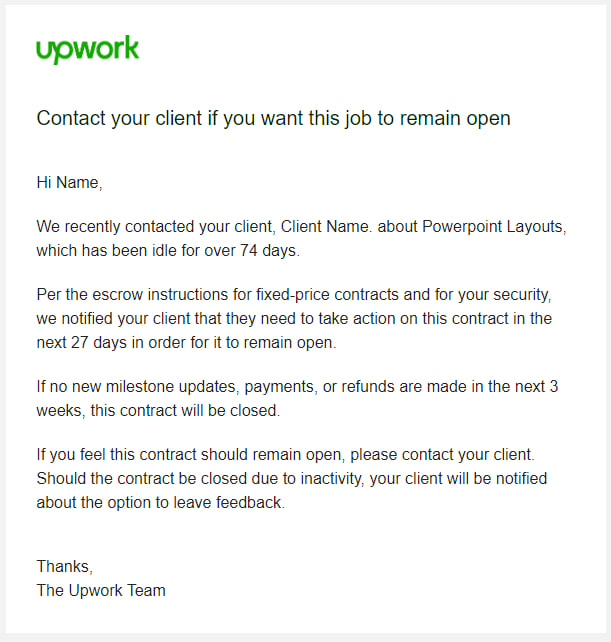

Отримав зранку ось такого листа від Апворку: - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Привіт, Ім'я, Нещодавно ми зв'язалися з вашою клієнткою, Ім'я Клієнта, щодо Форматування ПоверПойнт , який не виконується вже понад 74 дні. Відповідно до інструкцій ескроу для контрактів з фіксованою ціною та для вашої безпеки, ми повідомили вашу клієнтку, що вона повинна вжити заходів щодо цього контракту протягом наступних 27 днів, щоб він залишався відкритим. Якщо протягом наступних 3 тижнів не буде здійснено жодних оновлень, платежів або відшкодувань, цей контракт буде закрито. Якщо ви вважаєте, що контракт повинен залишатися відкритим, будь ласка, зв'яжіться з вашим клієнтом. Якщо контракт буде закрито через неактивність, ваш клієнт буде повідомлений про можливість залишити відгук. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Що скажете?

-

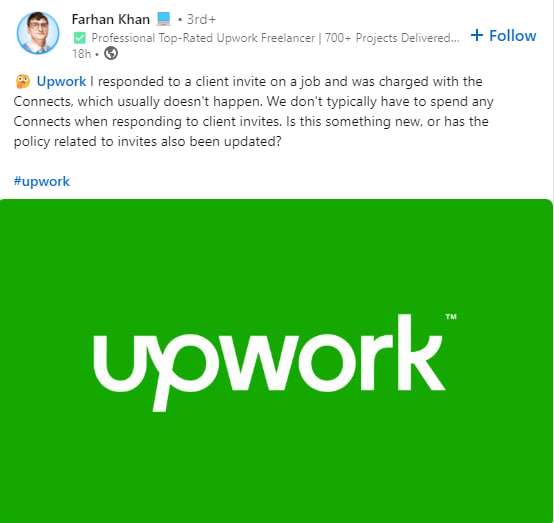

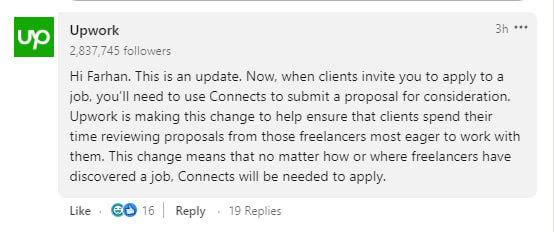

Тема вже обговорювалась у чатах і форумах, але ось одне з офіційних пояснень від платформи. Отже, питання від фрілансера до Апворку: Я відповів на запрошення клієнта на роботу і з мене зняли конекти, чого зазвичай не буває. Зазвичай ми не витрачаємо жодних конектів, коли відповідаємо на запрошення клієнтів. Це щось нове, чи політика щодо запрошень також була оновлена? Логіка Апворку залізна і відразу видно у чиїх інтересах це зроблено: Це оновлення. Тепер, коли клієнти запрошують вас подати заявку на вакансію, вам потрібно буде використовувати Connects, щоб подати пропозицію на розгляд. Upwork вносить цю зміну, щоб клієнти витрачали свій час на розгляд пропозицій від тих фрілансерів, які найбільш зацікавлені в роботі з ними. Ця зміна означає, що незалежно від того, як і де фрілансери знайшли роботу, Connects знадобиться для подачі заявки. Життя на Upwork стає дедалі мені схожим на колишні події на найбільшій платформі СНГ... результат для неї був невтішний. А у вас які думки?

-

-

@Kateryna Та така як і за любе порушення - сплатити штраф і виправити порушення (тобто таки подати ту форму) кол и вже прижмуть. А тоді вже доведеться щороку платити податок на нерухомість. Там щось в середньому 1000-3000 грн/рік получається. Колись рахував, вже не згадаю. Треба піднімати розмір місцевого податку на нерухомість і вашу площу квартири Рахуйте 😉😆

-

@Kateryna Вірно зрозуміли. Наприкінці того року дзвонили всім по ходу хто у них зареєстрований - і ТОВ, і ФОПам, і тд Це було завжди. Просто не всім про це казали податкова-бухгалтера. А тут вони "прокинулись і згадали про новий шлях виписувати штрафи і збирати податки". Ну от "мені ніхто не сказав, а я і не знала.... ОК, раз ви вже написали мені то я сплачу штраф і подам її" 😉 Хай пишуть листи. Інакше "а звідки я знаю хто ви і чого мені дзвоните?"

-

або арендуйте і вказуйте його, або доведеться таки квартиру )) а ще краще - не брати телефон від податкової. Хай шлють паперові листи. от яка адреса вказана при реєстрації ФОПа - те і треба вказувати.

-

@Kateryna Податкова трактує що навіть якщо у вас у виписці вказано "діяльність на території України - тобто, ось про ті ваши "сьогодні один стіл, завтра інший" - ви все одно зобов'язані подати форму з вашою адресою реєстрації ФОП. Тобто - квартира де ви приписані і де зареєстрований ваш ФОП. Нема такого "диван". Форма подається за принципом укрупнення об'єкта. Стіл-диван, тобто "квартира" або "офіс"

-

@Kateryna Законодавчо треба. Якщо не подали - буде штраф. За умови що про неподання дізнаються. Після подання ви втрачаєте пільгу на неоподткування вашого житла (до 60 кв.м.).

-

@DmitryH спробуйте зробити якісне фото вашого паспорта на телефон. Мав схожу проблему з пластиковим водійським. Тільки коли підпер його ззаду і на білому фоні получилось щоб було нормально видно всі чотири краї - документ були прийняли. Ще вважайте щоб не було бліків від світла.

-

@Andrii leadgen Upwork третій пункт списку нижче - посилання "на любі соціальні платформи" - - - - - - - - - - - - - - It's against our Terms of Service (TOS) to share your contact information or to ask others to share theirs before a contract starts. That includes a phone number, user ID for communication tools (like Skype, Slack, or WeChat), email address, home or work address, and less direct sources, like: Sharing or filling in a form asking for contact information Linking to an applicant management system or another way of submitting a proposal or application outside of Upwork Sharing or asking for any social media handles When we say 'before a contract starts', we mean before the start date on the contract or the date you accept the contract (if that's sooner). So, for instance, you shouldn't share contact information in your job post, proposal, or during an interview. You also shouldn’t share contact information or ask others in your Upwork network to share theirs unless you are working on a contract together or already have a pre-existing relationship off Upwork. Waiting to share this information protects you from potential fraud and scams. Here's more about staying safe on Upwork and more about sharing information. https://support.upwork.com/hc/en-us/articles/360051749534-Keeping-your-contact-information-safe

-

Чи може інвойс бути актом виконаних робіт в такому випадку: українська компанія надає рекламні послуги нерезиденту (в інвойсі вказано всі реквізити сторін, є фраза, що цей інвойс є актом виконаних робіт, підпис тільки з боку Продавця)? Для того щоб інвойс був первинним документом, потрібно, щоб: ✔️ клієнт (покупець) оплатив інвойс ; ✔️ були наявні документи, які підтверджують оплату (платіжні доручення, розрахункові чеки, касові чеки, розрахункові квитанції, виписка з банківського рахунку підприємства тощо). Інвойс також має містити (щонайменше): 🔹 номер, дату; 🔹 дані замовника (можна отримати з платіжного доручення SWIFT, а також із сайту замовника), дані виконавця; 🔹 предмет — назву наданих послуг (виконаних робіт), детальний опис послуг (робіт); 🔹 ціну і загальну вартість. Окрім цього, необхідно зазначити, що оплата за інвойсом свідчить про надання послуг, виконання робіт нерезидентові у повному обсязі. Можна також зазначити, що замовник не має претензій до виконаних робіт (наданих послуг). Якщо дотримали всі перелічені умови, інвойс матитме статус первинного документа, і сторонам не потрібно додатково підписувати акт приймання-передачі наданих послуг. Форма інвойсу може бути як паперова, так і електронна. Отже, просто інвойс не є первинним документом, оскільки сама лише наявність інвойсу не дає можливості зрозуміти, чи насправді відбулася господарська операція. Але якщо за ним провели оплату, і ця оплата підтверджується банківською випискою, тоді інвойс вважають первинним документом. Таку думку висловив і Мінфін (PDF файл - лист від 24.03.2023 № 41010-06-5/7983).

-

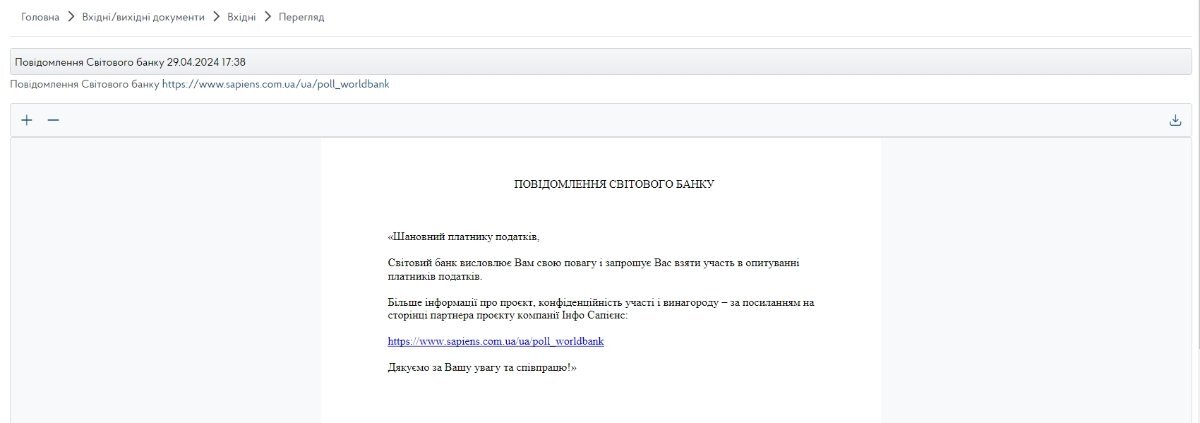

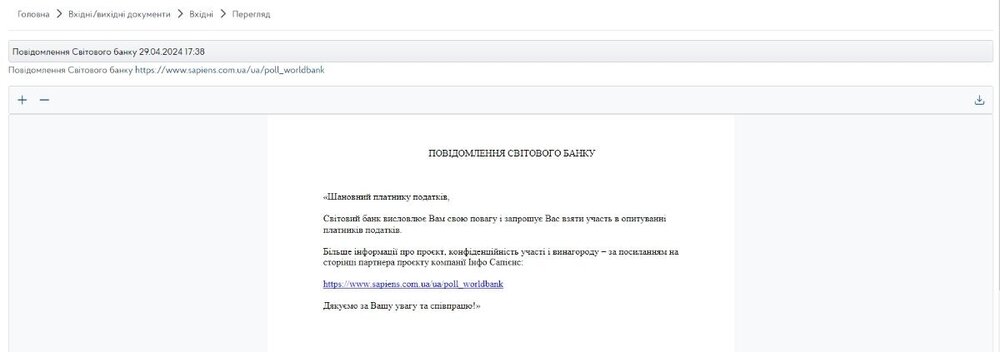

В останні дні по різним чатам почалась хвиля інформації "що це?", "шахрайство?", "реклама вже і тут?", і т.д. Отже, ми вияснили і пояснюємо все детально! 🙂 📧🌐«Повідомлення Світового банку» – а ви уже отримували лист із таким вмістом в Електронному кабінеті платника? 🤔Не очікувано, але цікаво… ❓Що власне відбувається? 📨Розсилаючи такі листи, дослідницька компанія Іnfo Sapiens та UDA Consulting запрошує платників податків – ФОП та юридичних осіб, взяти участь у загальнонаціональному опитуванні, яке проводиться на замовлення Світового банку. До речі, проведенню цього опитування була присвячена зустріч представників ДПС та експертів Світового банку, що відбулась у лютому 2024 року. Під час зустрічі експерти Світового банку представили механізм проведення опитування, акцентувавши увагу на здійсненні якісного збору даних. 👥Зокрема, учасники обговорили можливості залучення до Глобального опитування широкої аудиторії платників, у тому числі за участі бізнес-асоціацій. ❓Яка мета опитування? 🧐Опитування проводиться з метою дослідити проблеми та бар’єри з якими стикається український бізнес в межах процесу бухгалтерського обліку та адміністрування податків, а також краще зрозуміти досвід суб'єктів господарювання у дотриманні податкового та бухгалтерського законодавства. 📇За результатами дослідження Світовим банком буде сформовано пакет рекомендацій уряду України щодо дерегуляції та спрощення вимог до ведення звітності та обліку, а також будуть надані рекомендації для ДПС з метою покращення роботи у напрямі обслуговування платників податків. 🗞️Підсумковий звіт буде опубліковано на сайті Світового банку і сайті агентства Info Sapiens. 🔖Опитування проводиться відповідно до зобов'язань, взятих Україною згідно з листом про наміри уряду України та Національного банку України до Міжнародного Валютного Фонду від 24 березня 2023 року. 📅Планується, що опитування триватиме до липня. 📝Тож якщо бажаєте долучитись і спершу прочитати,👉 вам сюди , а якщо одразу розпочати, тоді вам сюди 👉 перейти до опитування

-

Така новина була сьогодні опублікована на сайті платіжної системи: Ми категорично не згодні з рішенням НБУ, вважаємо його несправедливим та необґрунтованим. Звертаємось до СБУ з проханням опублікувати докази того, що дії нашої компанії можуть бути загрозою нацбезпеці. Ми точно знаємо, що таких доказів немає. Нам нема чого приховувати від України, від наших клієнтів і партнерів. Ми пройшли найскладніший шлях залучення великого міжнародного інвестора, і зараз держава в особі регулятора по суті скасувала ту частину інвестицій, яка мала бути спрямована в економіку України і мала підтримати країну в найскладніший період війни. На жаль, ми стали об’єктом безпрецедентного тиску на бізнес і нашу репутацію та не маємо іншого вибору, окрім як захищатися всіма доступними законними способами. Валерія Вагоровська, засновниця платіжного сервісу Fondy https://fondy.ua/uk/blog/official-statement-30-04-24/ - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - А ось і причина від НБУ: Національний банк скасував реєстрацію участі ТОВ “ФК “ЕЛАЄНС” у платіжних системах Відповідно до Реєстру платіжної інфраструктури ТОВ “ФК “ЕЛАЄНС” є непрямим учасником міжнародних платіжних систем Visa та MasterCard, діє під брендом (торговельною маркою) “Fondy” та має ліцензію на надання фінансових платіжних послуг. Протягом лютого – квітня 2024 року Національний банк України отримав від правоохоронних органів інформацію, що діяльність ТОВ “ФК “ЕЛАЄНС” містить ризики виникнення загроз національній безпеці України. Для перевірки та підтвердження отриманих даних Національний банк звернувся із уточнюючим запитом до державного органу спеціального призначення з правоохоронними функціями та отримав від нього документально підтверджену інформацію про те, що діяльність учасника міжнародної платіжної системи містить ризики виникнення загроз національній безпеці України. У зв’язку з цим Національний банк України відповідно до підпункту 15 пункту 108 розділу IX Положення про реєстрацію платіжних систем, учасників платіжних систем та технологічних операторів платіжних послуг, затвердженого постановою Правління Національного банку України від 26.09.2022 № 208 (зі змінами), скасував реєстрацію ТОВ “ФК “ЕЛАЄНС” як непрямого учасника міжнародних платіжних систем Visa та MasterCard. Довідково “Fondy” є торговельною маркою, яка відповідно до даних з Державного реєстру торговельних марок зареєстрована 10.08.2015, яку з 21.09.2015 використовує ТОВ “ФК “ЕЛАЄНС” під час надання своїх послуг. Власником зазначеної торговельної марки є компанія “В енд А Холдінг ГмбХ” (Австрія). Прямим учасником (розмір частки становить 95%) та директором компанії “В енд А Холдінг ГмбХ” (Австрія) є Вагоровська Валерія Валеріївна. За результатами діяльності як непрямого учасника міжнародних платіжних систем Visa та MasterCard частка ТОВ “ФК “ЕЛАЄНС” за січень-лютий 2024 року серед непрямих учасників карткових платіжних систем становила 21,82% від кількості та 9,35% від суми операцій з платіжними картками, здійснених непрямими учасниками. Водночас частка компанії в загальному обсягу операцій небанківських надавачів платіжних послуг коливалася на рівні ~ 2%. А ви що думаєте з цього приводу? Хто з вас користується Фондю? Які отримали новини від них?

-

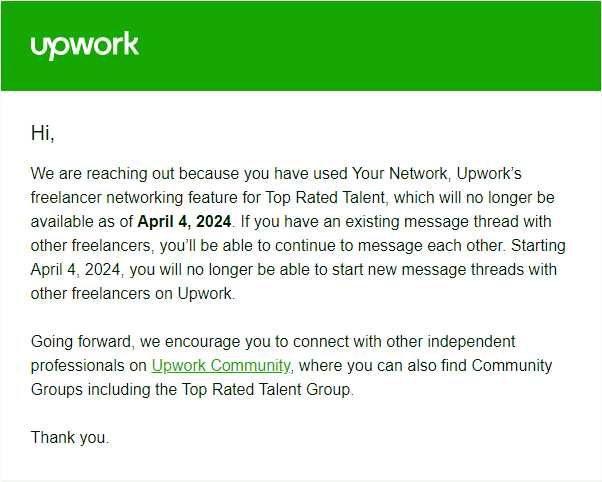

Отримав сьогодні лист-попередження - ми дуже раді, але нам дуже шкода, бо ми відключаємо цю "дуже потрібну" фічу, бо вона вже нафіг нікому не потрібна 🙂 А ви нею користувались? Пишіть у коментарях. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Hi , We are reaching out because you have used Your Network, Upwork’s freelancer networking feature for Top Rated Talent, which will no longer be available as of April 4, 2024. If you have an existing message thread with other freelancers, you’ll be able to continue to message each other. Starting April 4, 2024, you will no longer be able to start new message threads with other freelancers on Upwork. Going forward, we encourage you to connect with other independent professionals on Upwork Community, where you can also find Community Groups including the Top Rated Talent Group. Thank you. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Привіт! Ми звертаємося до вас, тому що ви використовували "Вашу мережу", функцію Upwork для фрілансерів Top Rated Talent, яка більше не буде доступна з 4 квітня 2024 року. Якщо у вас є поточні повідомлення з іншими фрілансерами, ви зможете продовжувати обмінюватися повідомленнями. Починаючи з 4 квітня 2024 року, ви більше не зможете створювати нові теми повідомлень з іншими фрілансерами на Upwork. Надалі ми закликаємо вас спілкуватися з іншими незалежними професіоналами в спільноті Upwork, де ви також можете знайти групи спільноти, включаючи групу "Таланти з найвищим рейтингом". Дякуємо вам. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

-

@Альона вітаю. З вашого опису я розумію, що контракт погодинний у вас? Тоді без проблем для вас, якщо у вас затрекані трекером всі години, які ви використали з виділених "3 годин на тиждень". З наступного понеділка вони будуть вам оплачені автоматично. А вже коли клієнт з'явиться - будете виясняти де пропадав. На майбутнє, якщо контракт фіксований - просто відправляєте готову роботу, і тиснете кнопку "Submit Work" - тоді протягом 14 днів оплата автоматично буде зарахована на ваш обліковий запис. Це якщо клієнт сам не сплатив вам всю роботу.

-

Starting February 16, 2024, the monthly subscription price for Freelancer Plus will increase to $20 USD and include these 2 new perks: Increase to 100 Monthly Connects: Giving you more opportunities to connect with potential clients and land the jobs you want. Upwork Chat Pro: A new AI-powered app designed to turbocharge productivity by speeding up repetitive tasks, providing a second set of eyes for reviewing work, and serving as a launchpad for new ideas. Subscribers will automatically receive these new benefits when their subscription renews at the new price. If you have an active subscription, no further action is required. Our mission is to help you achieve your goals with access to cutting-edge technology and exclusive resources. To make changes to your subscription: 01 Go to Settings › Memberships & Connects 02 Select Change Plan Whether you want to improve your client interactions, stand out from your competition, or gain valuable insights, we've got your back. - - - - - - - - - - - - - - - - - - - - - - - - - - - - Починаючи з 16 лютого 2024 року, щомісячна ціна підписки на Freelancer Plus зросте до 20 доларів США і включатиме ці 2 нові переваги: Збільшення до 100 щомісячних коннектів: Надасть вам більше можливостей для зв'язку з потенційними клієнтами та отримання бажаної роботи. Upwork Chat Pro: Новий додаток на основі штучного інтелекту, розроблений для підвищення продуктивності, прискорюючи виконання повторюваних завдань, надаючи другу пару очей для перегляду роботи та слугуючи стартовим майданчиком для нових ідей. Підписники автоматично отримають ці нові переваги під час поновлення підписки за новою ціною. Якщо у вас активна підписка, ніяких подальших дій не потрібно. Наша місія - допомогти вам досягти ваших цілей, надаючи доступ до передових технологій та ексклюзивних ресурсів. Щоб внести зміни до своєї підписки: 01 Перейдіть до Налаштувань ' Підписки та підключення 02 Виберіть План змін Якщо ви хочете покращити взаємодію з клієнтами, виділитися серед конкурентів або отримати цінну інформацію, ми допоможемо вам. Що думаєте? 🙂

-

Отже, сьогодні, 15.01.2023 р, у Загальнодоступному інформаційно-довідковому ресурсі Державної податкової служби України, у категорії 107.01.03 про порядок визначення доходу та його склад - була опублікована оновлена позиція ДПС щодо коштів у платіжних системах Пайонір (Payoneer) та Вайс (Wise) та їх оподаткування. Наразі ця позиція ДПС є єдиною для всіх, хто користується даними платіжними системами. Але, вона може так само легко бути змінена у любий час, адже це не є змінами у ПКУ... ( Питання Чи включаються до доходу ФОП – платника ЄП (спрощена система оподаткування) кошти, отримані від нерезидентів за зовнішньоекономічними контрактами на рахунок, відкритий у системах PAYONEER та WISE? Відповідь Коротка: Якщо кошти, отримані від здійснення зовнішньоекономічної діяльності, зараховані на рахунок, відкритий у системах Payoneer і WISE, та в подальшому перераховуються на рахунки, відкриті у банківських установах в Україні для здійснення підприємницької діяльності, то такі кошти включаються до доходу фізичної особи – підприємця – платника єдиного податку та оподатковуються у порядку, визначеному главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV Податкового кодексу України. Разом з тим, якщо зазначені кошти залишаються на кінець звітного податкового періоду на рахунках, відкритих у системах Payoneer та WISE, тобто не зараховуються на рахунки, відкриті у банківських установах України для здійснення підприємницької діяльності, або зараховуються на рахунки в Україні, які відкриті для власних потреб, то такі кошти оподатковуються за правилами, встановленими для платників податків – фізичних осіб. Повна: Згідно зі ст. 1 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» зі змінами та доповненнями (далі – Закон № 959) зовнішньоекономічна діяльність – це, зокрема, діяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами. Фізичні особи, які мають постійне місце проживання на території України, мають право здійснювати зовнішньоекономічну діяльність, якщо вони зареєстровані як підприємці (частина друга ст. 5 Закону № 959). Відносини, що виникають у сфері здійснення валютних операцій, валютного регулювання і валютного нагляду, регулюються Конституцією України від 28 червня 1996 року № 254к/96-ВР зі змінами та доповненнями, Законом України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції» зі змінами та доповненнями (далі – Закон № 2473), іншими законами України, а також нормативно-правовими актами Національного банку України (далі – НБУ), прийнятими відповідно до Закону № 2473. Принципи валютного регулювання, які викладені у ст. 2 Закону № 2473, передбачають, зокрема, право фізичних та юридичних осіб – резидентів укладати угоди з резидентами та (або) нерезидентами та виконувати зобов’язання, пов’язані з цими угодами, у національній валюті чи в іноземній валюті, у тому числі відкривати рахунки у фінансових установах інших країн. Частиною третьою ст. 4 Закону № 2473 передбачено, що резиденти з урахуванням обмежень, визначених Законом № 2473 та іншими законами України, мають право відкривати рахунки в іноземних фінансових установах та здійснювати через такі рахунки валютні операції. При цьому порядок відкриття рахунків в іноземних фінансових установах регулюється законодавством тієї країни, в якій відкривається рахунок. Порядок проведення розрахунків за валютними операціями визначається НБУ (частина четверта ст. 5 Закону № 2473). Постановою Правління НБУ від 02 січня 2019 року № 5 затверджено Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті (далі – Положення № 5), яке визначає заходи захисту, запроваджені НБУ, порядок їх застосування (порядок здійснення валютних операцій в умовах запроваджених цим Положенням заходів захисту), а також порядок здійснення окремих операцій в іноземній валюті. Відповідно до абзацу першого п. 16 розд. I Положення № 5 розрахунки за зовнішньоекономічними операціями здійснюються виключно через рахунки в банках. Пунктом 23 розд. ІІ Положення № 5 передбачено, що грошові кошти від нерезидента за операціями резидента з експорту товарів підлягають зарахуванню на рахунок резидента в Україні в банку. Одночасно зауважуємо, що PAYONEER – це міжнародна платіжна система, а WISE є міжнародною системою грошових переказів, тобто не вважаються рахунками, відкритими у банківських установах. Порядок застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку встановлено главою 1 розд. XIV Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ). Відповідно до п. 292.1 ст. 292 ПКУ доходом для фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності. Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим НБУ на дату отримання такого доходу (п. 292.5 ст. 292 ПКУ). Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ст. 292 ПКУ). Таким чином, для фізичної особи – підприємця усі вартісні показники, що включаються до доходу, відображаються у національній валюті України. Показники, виражені в іноземній валюті, перераховуються у національній валюті за офіційним курсом гривні до іноземних валют, встановленим НБУ на дату їх отримання. Одночасно зауважуємо, якщо кошти, отримані від здійснення зовнішньоекономічної діяльності, зараховані на рахунок, відкритий у системах Payoneer і WISE, та в подальшому перераховуються на рахунки, відкриті у банківських установах в Україні для здійснення підприємницької діяльності, то такі кошти включаються до доходу фізичної особи – підприємця – платника єдиного податку та оподатковуються у порядку, визначеному главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ. Разом з тим, якщо зазначені кошти залишаються на кінець звітного податкового періоду на рахунках, відкритих у системах Payoneer та WISE, тобто не зараховуються на рахунки, відкриті у банківських установах України для здійснення підприємницької діяльності, або зараховуються на рахунки в Україні, які відкриті для власних потреб, то такі кошти оподатковуються за правилами, встановленими для платників податків – фізичних осіб.

-

🦉А це все-таки повчальна історія. 🔜Все таємне рано чи пізно стає явним. Нічого не можна приховати. Така реальність. Винні мають відповідати. Особливо, якщо це стосується криміналу чи фінансування терористів🥷🏿. 💱Головна ідея крипти – децентралізація та незалежність. Перші криптоентузіасти прагнули винайти альтернативну фінансову систему, яка не контролюватиметься урядами та банками. Так і було. А сьогодні маємо одну з найбільших корпоративних угод в історії США. Угода, в якій беруть участь Міністерство юстиції, Міністерство фінансів і Комісія з торгівлі товарними ф'ючерсами, завершує багаторічне розслідування щодо найбільшої у світі криптовалютної біржі. Binance Holdings Ltd. та її генеральний директор і засновник Чанпен Чжао визнали себе винними у відмиванні грошей та порушенні санкцій США в рамках великої угоди з урядом США, яка дозволить криптовалютній біржі продовжити свою роботу. 💲Binance виплатить $4,3 млрд штрафів, щоб покласти край юридичним проблемам. Чжао заплатить штраф у розмірі 50 мільйонів доларів та піде з посади генерального директора. Чжао у федеральному суді в Сіетлі визнав себе винним у порушенні Закону про банківську таємницю. Binance, яка визнала, що дозволяла здійснювати транзакції з ХАМАС та іншими терористичними угрупованнями на своїй платформі, була звинувачена за трьома пунктами, включаючи протидію відмиванню грошей, ведення неліцензованого бізнесу з переказу грошей і порушення санкцій США. Порушення Binance включали нездатність запобігти і повідомити про підозрілі транзакції з терористами. Binance також дозволила провести щонайменше 1,1 млн транзакцій на суму понад $898 мільйонів на своїй платформі між клієнтами в США та Ірані🇮🇷. 🗣"Binance стала найбільшою у світі криптовалютною біржею частково через скоєні нею злочини - тепер вона платить один з найбільших корпоративних штрафів в історії США", - коментар генерального прокурора США Мерріка Гарланда. Binance вирішила не вживати заходів проти відмивання грошей, що, по суті, дозволило біржі стати розрахунковим майданчиком для всіх видів незаконних фінансових операцій. Binance створила лазівки, які дозволяли VIP-клієнтам з США торгувати на міжнародній біржі через офшорні компанії. Уряд США у справі спирався на внутрішні документи, чати та деталі телефонних дзвінків, щоб показати, як Binance допомагала VIP-клієнтам обійти блокування IP-адрес. Ці стратегії дозволили VIP-користувачам із США здійснювати операції з віртуальною валютою "на суму, еквівалентну мільярдам доларів США на день". Діючи за вказівками Чжао та іншого вищого керівництва, співробітники заохочували VIP-користувачів приховувати свої зв'язки з США, зокрема шляхом створення нових облікових записів. 🤔Що ж, працювати так, як раніше, Binance не зможе. А тому це точно не кінець історії. Це лише її початок. Продовження побачимо після призначення незалежних спостерігачів і перших аудитів. 🔗Більше подробиць, а також, яка відповідальність загрожує Чанпен Чжао у статті Bloomberg. 🧐І ще. В цій угоді немає нічого про ПОДАТКИ. IRS поки не сказала свого слова. Якщо дії Binance США будуть кваліфіковані, як допомога в ухиленні від сплати податків американськими клієнтами, це буде нова історія… 🇺🇦А що з ринком криптовалют в Україні❓ 17 листопада міністр цифрової трансформації Михайло Федоров повідомив, що Міністерство цифрової трансформації спільно з депутатами та бізнесом розробили та зареєстрували в Раді проєкт закону № 10225-1 про обіг віртуальних активів в Україні. Ціль - закон дозволить закріпити правовий статус віртуальних активів на території України та адаптує рекомендації FATF щодо фінмоніторингу ринку криптоактивів. Що пропонується в Україні згідно із законопроєктом - дивіться на малюнку вгорі статті.

-

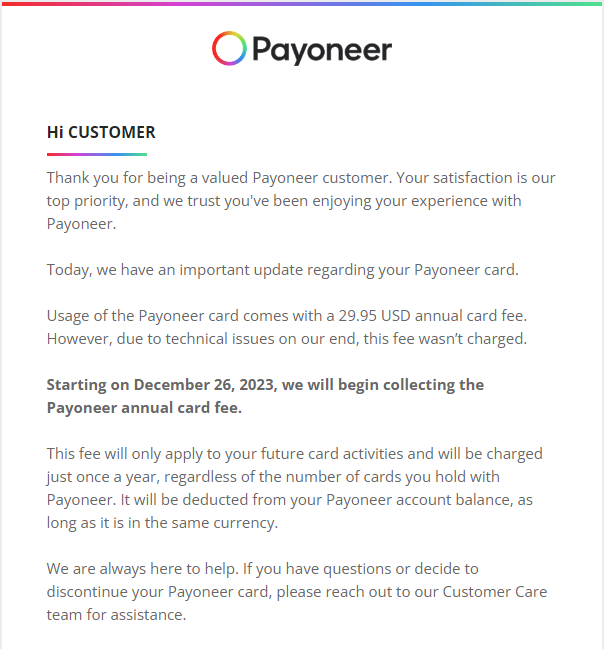

Привіт КОРИСТУВАЧ Дякуємо за те, що ви є цінним клієнтом Payoneer. Ваше задоволення - наш головний пріоритет, і ми сподіваємося, що ви отримали задоволення від роботи з Payoneer. Сьогодні ми хочемо повідомити вам важливу новину про вашу картку Payoneer. За користування карткою Payoneer стягується річна комісія в розмірі 29.95 USD. Однак, через технічні проблеми з нашого боку, ця комісія не стягувалася. Починаючи з 26 грудня 2023 року, ми почнемо стягувати річну плату за картку Payoneer. Ця комісія стосуватиметься лише ваших майбутніх операцій з карткою і стягуватиметься лише один раз на рік, незалежно від кількості карток, які ви маєте в Payoneer. Вона буде вираховуватися з балансу вашого рахунку в Payoneer, якщо він знаходиться в тій же валюті. Ми завжди готові допомогти. Якщо у вас виникли питання або ви вирішили припинити використання картки Payoneer, будь ласка, зверніться до нашої служби підтримки клієнтів за допомогою.

-

На сьогодні для ФОП усіх груп сплата ЄСВ за себе залишається ДОБРОВІЛЬНОЮ. Зміни, які вступили в дію з 01.08.23, НЕ торкнулися ЄСВ. Тож право на його добровільну сплату продовжує діяти. Але зверніть увагу на загальне правило: не сплатили ЄСВ – немає трудового стажу🤷. ❗️ Нагадування! Згідно діючих законодавчих норм «тимчасово, з 1 березня 2022 і ще протягом 12 місяців після закінчення воєнного стану, ФОП мають право не нараховувати i не сплачувати за себе ЄСВ». Щодо особливостей звітування ❗️ ФОП, які скористалися правом не сплачувати ЄСВ, відображають таку інформацію безпосередньо в складі “Декларації платника єдиного податку – фізичної особи – підприємця” в Додатку 1 (Розрахунок ЄСВ), а саме: за місяці, в яких вказане право було використано, проставляється «0» у графах, в яких має бути відображена інформація про суму доходу, на яку нараховується єдиний внесок, а також суму нарахованого єдиного внеску. Тут докладніше. Щодо термінів подання такої звітності↘️ нараховані за себе суми ЄСВ ФОП 1 та 2-ї групи відображатимуть в складі Декларації за 2023 рік – строк подання до 1 березня 2024 року. нараховані за себе суми ЄСВ за весь рік ФОП 3-ої групи відображатимуть в складі Декларації за 2023 рік – строк подання до 9 лютого 2024 року. ❗️ Для тих, хто прийняв рішення сплачувати ЄСВ, нагадаємо щодо строків сплати: ФОП сплачують ЄСВ «за себе» до 20 числа місяця, що слідує за звітним кварталом. Відтак, за III квартал 2023 року гранична дата сплати – 19 жовтня 2023 р.

-

Первинні документи зберігаються не менше ніж 1095 днів з дня подання податкової звітності, для складення якої вони використовуються. За незберігання до ФОПа може бути застосовано штраф у 1020 грн Мінімальні строки зберігання документів та інформації, пов'язаних з обчисленням та сплатою податків і зборів, встановлено ст. 44 ПКУ (для ФОПів – 1095 днів). За незберігання первинних документів, на підставі яких здійснювався облік доходів, застосовуються штрафи відповідно до п. 121.1 ПКУ. Про це повідомили податківці у підкатегорії ЗІР. Але штрафи, передбачені п. 121.1 ПКУ, не застосовуються за незберігання первинних документів, які підтверджують витрати на придбання товарів/послуг. При цьому ФОПи – платники єдиного податку, які не зареєстровані платниками ПДВ та які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, зобов'язані зберігати первинні документи, які підтверджують витрати на придбання товарів/послуг, а у разі їх незберігання до таких платників застосовуються штрафи відповідно до п. 121.1 ПКУ. ФОПи – платники єдиного податку І і ІІ груп та платники ІІІ групи, які не є платниками ПДВ, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів. При цьому ФОПи – платники єдиного податку третьої групи ведуть облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції окремо від обліку доходів і витрат від здійснення інших видів підприємницької діяльності (абзац третій п. 296.1 ПКУ). Облік доходів та витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет (абзац четвертий п. 296.1 ПКУ). У ст. 44 ПКУ встановлено мінімальні строки зберігання документів та інформації, пов'язаних з обчисленням та сплатою податків і зборів із збільшенням цього строку при проведенні процедури оскарження у разі визначення сум зобов'язань контролюючими органами. Пунктом 52-2 підрозд. 10 розд. XX «Перехідні положення» ПКУ на період з 18 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину, встановленого Кабміном, зупиняється перебіг строків давності, передбачених ст. 102 ПКУ. Відповідно до пп. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, тимчасово, до 01 серпня 2023 року, для платників податків та контролюючих органів зупиняється перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених пп. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ. За незберігання первинних документів, на підставі яких здійснювався облік доходів, до фізичних осіб – підприємців – платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ, застосовуються штрафи відповідно до п. 121.1 ПКУ, зокрема, незабезпечення платником податків зберігання первинних документів з питань обчислення і сплати податків та зборів протягом установлених ст. 44 ПКУ строків їх зберігання, – тягнуть за собою накладення штрафу в розмірі 1020 гривень. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке саме порушення, – тягнуть за собою накладення штрафу в розмірі 2040 гривень. Штрафи, передбачені п. 121.1 ПКУ, не застосовуються до ФОПів – платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ, за незберігання первинних документів, які підтверджують витрати на придбання товарів/послуг. Водночас відповідно до пп. 69.28 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, установлено, що до платників податків/податкових агентів, які провадили діяльність на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України і не можуть пред'явити первинні документи, на підставі яких здійснюється облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, як виняток із положень ст. 44 ПКУ застосовуються спеціальні правила для підтвердження даних, визначених у податковій звітності.

-

Фінмон став ще «фінмоністєє» З 07.09.2023р. НБУ (постанова 110 від 05.09.23) розширив індикатори підозрілості фіноперацій: нетипова активність за рахунками клієнта!!! перевищення більше ніж у два рази на місяць максимальної суми фінансових операцій, заявленої клієнтом до встановлення ділових відносин/оновленої під час його обслуговування.

-

Постановою Правління Національного банку від 19 травня 2020 року № 65 затверджено нове Положення про здійснення банками фінансового моніторингу. Постанова набрала чинності 22 травня 2020 року. Саме на підставі її норм банки збирають інформацію про клієнтів та блокують, за потреби, рахунки. І саме останнє особливо хвилює багатьох. Адже попри суттєве збільшення межі для фінмоніторингу (до 400 тис. грн) банки почали активно впроваджувати передбачений Законом про фінмоніторинг ризико-орієнтований підхід. Тобто оцінювати комплексно клієнтів та їх дії, роблячи висновки про блокування рахунків. Де шукати ознаки підозрілості фінансових операцій ЗМІ та соцмережі вже повідомляли про низку випадків блокування банками рахунків клієнтів. Давайте розберемося детальніше. Річ у тім, що додатком 20 до Положення № 65 йде перелік ознак, які Нацбанк пропонує використовувати як підозрілі для блокування рахунків (так звані Індикатори підозрілості фінансових операцій). І саме на них банки й орієнтуються. Звісно, кожен банк має ще власні внутрішні документи з приводу фінмоніторингу, але вони базуються на Законі про фінмоніторинг та Положенні № 65. Так, у числі ознак підозрілості — навіть наявність кількох карток у клієнта, його надмірне нервування чи бажання обслуговуватися лише у конкретного співробітника банка. І це ще далеко не все, адже НБУ нарахував аж 73 ознаки підозрілості фінансових операцій. Положення № 65 передбачає, що в банках повинна бути система автоматизації. Це комплексна інтегрована система автоматизації процесів фінансового моніторингу, яка може складатися з кількох окремих систем або підсистем, які забезпечують функціонування належної системи управління ризиками легалізації (відмивання) доходів, одержаних злочинним шляхом, фінансування тероризму та/або фінансування розповсюдження зброї масового знищення. Саме система автоматизації має забезпечувати постійний моніторинг фінансових операцій клієнтів з метою оперативного виявлення індикаторів підозрілості фінансових операцій. Індикатори підозрілості фінансових операцій додаток 20 до Положення № 65 ділить на три групи: що стосуються діяльності чи поведінки клієнта; що стосуються фінансових операцій клієнта; за різними видами продуктів (послуг). Поведінка клієнтів, яка повинна насторожувати банкірів За нормами НБУ підозрілими слід вважати операції, якщо клієнт (його представник): не може зрозуміло пояснити, у чому полягає його ділова діяльність (характер діяльності); не бажає або відмовляється надавати інформацію або надає сумнівну інформацію, яку важко перевірити; має велику кількість рахунків або платіжних карток, потреба у яких не є зрозумілою або не відповідає його бізнес-потребам; нервує без видимих причин або проявляє нетипову поведінку; демонструє незвичну зацікавленість вимогами законодавства у сфері фінмоніторингу чи внутрішніх документів банку з цих питань; скасовує проведення запланованої фінансової операції після того, як банк запитав у нього відповідні підтвердні документи та/або роз'яснення; наполягає на терміновості проведення фінансової операції, демонструючи нервову поведінку, без наявності очевидних на те причин (підстав); пропонує гроші, подарунки або інший вид подяки працівникові банку за проведення фінансової операції у незвичний або підозрілий спосіб; демонструє незнання інформації, що стосується фінансових операцій за його власним рахунком, та/або не може пояснити їх зміст; незвично та надмірно виправдовує або пояснює фінансову операцію, підкреслюючи відсутність будь-яких зв'язків із незаконною діяльністю. Також НБУ радить банкам вважати підозрілим операції, якщо: існують підстави підозрювати, що надані інформація/документи містять неправдиві або підроблені відомості; неможливо зв'язатися із клієнтом (представником клієнта) за допомогою наданих ним даних, зокрема за адресою місцезнаходження, проживання або за зазначеним номером телефону та електронною поштою; інформація, надана клієнтом (представником клієнта), суперечить тій, що міститься в публічних джерелах; фінансові операції за рахунком фізичної особи не відповідають ризик-профілю клієнта (зокрема віку, професії, доходам); за рахунком клієнта – суб'єкта господарювання не сплачено жодних або сплачено в незначному розмірі (у розмірі, що очевидно не відповідає обсягам проведених фінансових операцій) обов'язкових платежів, які притаманні звичайній господарській діяльності (наприклад, платежі за оренду приміщень, сплата комунальних послуг, податків до бюджету); є очевидні ознаки того, що інші особи контролюють проведення фінансової операції (клієнт читає все з нотаток або телефону чи інші особи стежать за клієнтом у приміщенні відділення або залишаючись ззовні) тощо. Індикатори, що стосуються фінансових операцій клієнта Ці показники зосереджені на аспектах операцій клієнтів, передусім — юридичних осіб. Треба зазначити, що чимало з них уже давно увійшли у вітчизняну бізнесову практику — і навіть тих підприємств, хто аж ніяк не планує порушувати закон. Приміром підозрілим, на думку НБУ, буде незвично швидке проходження коштів через рахунок, тобто незначне сальдо на початок та кінець дня та великі щоденні обороти коштів за рахунком. Або ж регулярні перекази коштів з рахунку клієнта — юридичної особи на особисті рахунки працівників або осіб, пов'язаних із працівниками, і навпаки (крім, безумовно, переказів, пов'язаних із виплатою заробітної плати, соціальних виплат та інших обов'язкових платежів). Чимало підозр викликатимуть у банкірів і зовнішньоекономічні операції, які, на думку НБУ, містять підозрілі елементи, як от здійснення попередньої оплати за наявності «інформації з відкритих джерел про невиконання нерезидентом своїх зобов'язань за іншими зовнішньоекономічними договорами». Підозрілим буде й те, що клієнт отримує на свій рахунок багато готівкових чи безготівкових платежів на незначні суми, які згодом агрегуються та великою сумою переказуються іншому клієнту. Або ж за рахунком клієнта неодноразово проводяться фінансові операцій за договорами відступлення прав вимоги (переведення боргу). Ну або така ось ознака, що може призвести до блокування рахунку: фізична особа отримує на свій рахунок грошові кошти як кредит на суму, що вочевидь суттєво перевищує її фінансові можливості в частині повернення такого кредиту. Звертаємо увагу бухгалтерів, що підозрілим для банкірів буде й те, що платежі клієнта – суб'єкта господарювання в призначеннях зазвичай не містять зрозумілої та чіткої мети. Зокрема містять лише посилання на номери контрактів або рахунків-фактур, не зазначаючи вид товару чи послуги. Тож будьте обережні при заповненні платіжних документів. Індикатори за різними видами продуктів (послуг) Тут банкіри згрупували ознаки у п’ять пунктів, які, щоправда, містять доволі багато підпунктів. Скажімо, підозрілими будуть готівкові операції, в яких обсяг готівкових операцій за рахунком клієнта не відповідає обсягу, що є притаманним виду і масштабам діяльності клієнта. Або ж коли за рахунком клієнта здійснюються регулярні фінансові операції готівкою на великі округлені суми. Для відносин кредити/позики небезпечним буде, якщо клієнт не цікавиться істотними умовами кредитування (зокрема процентна ставка, штрафи) або витратами, пов'язаними із поверненням кредиту. Або коли клієнт використовує виданий кредит не у відповідності із затвердженими цілями позики, здійснюючи операції, що є нетиповими для діяльності клієнта. Чи якщо клієнт повертає довгостроковий кредит (зокрема іпотечний) у незвичайно короткий строк після його отримання. Та що там казати — банкірів буде насторожувати навіть те, що економічна доцільність отримання позики з їх точки зору не є зрозумілою. Наприклад, на рахунках клієнта розміщена значна сума коштів, а він просить про кредит. На власні набори індикаторів підозрілості заслужили від НБУ й операції із цінними паперами та іншими фінансовими інструментами, торговельне фінансування, послуги із зберігання цінностей/надання в оренду депозитного сейфа, онлайн-послуги.