Mark29

Модератори

-

Зареєстрований

-

Відвідування

Ніколи

Весь контент Mark29

-

-

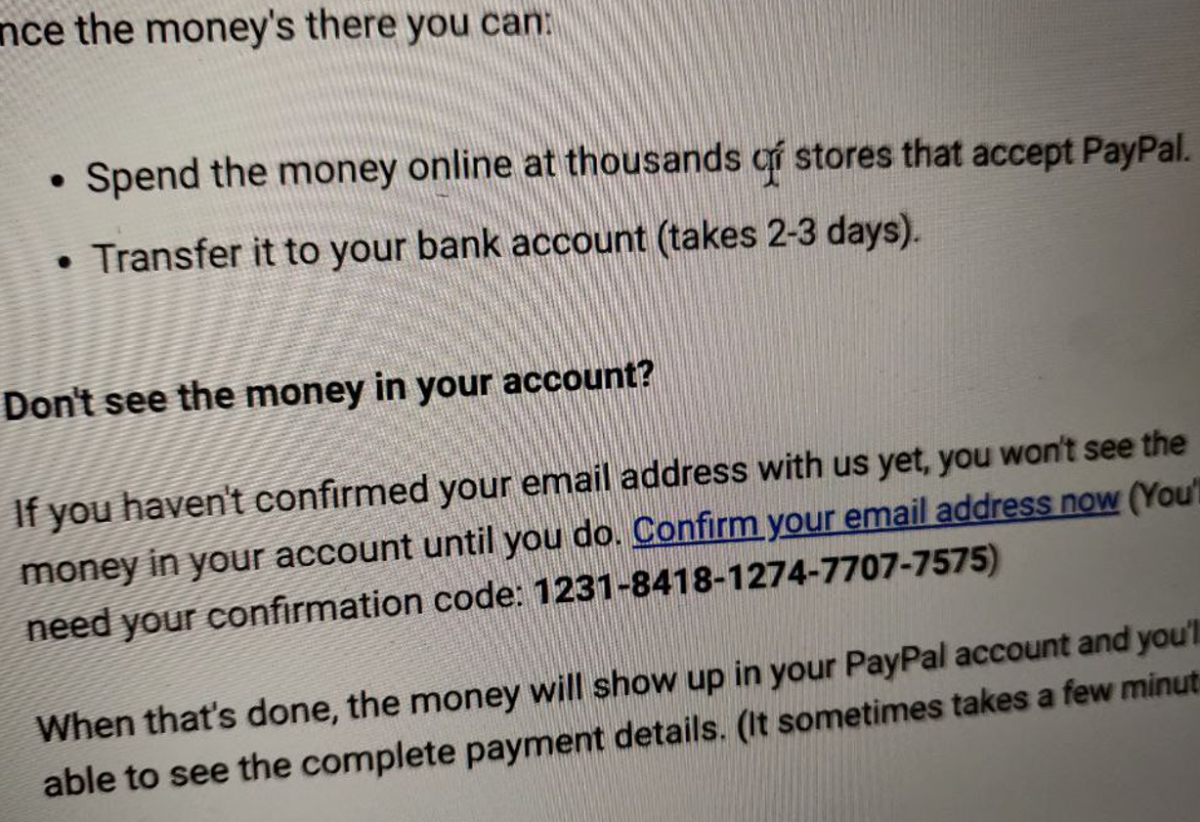

1/ Надсилаєте в особисті повідомлення (за погодинним - тільки так, за фіксованим можна і так, і п.2) або 2/ заходите у контракт, там має бути справа зелена кнопка "Submit Work for Payment" - натисткаєте її, заповнюєте і знизу у вікні буде форма прикріпення файлу

-

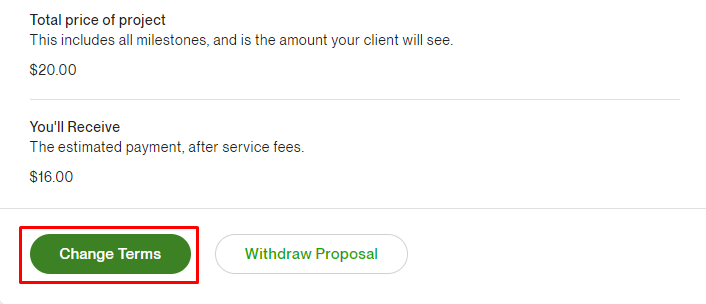

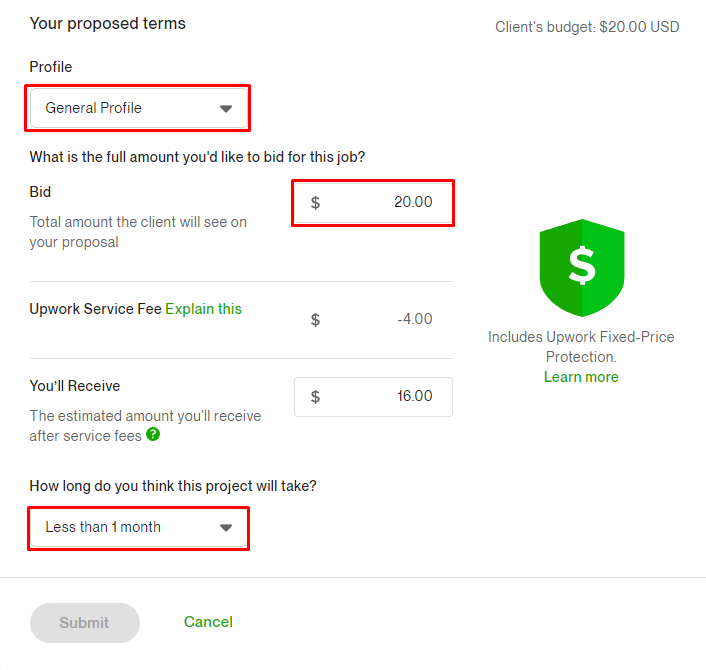

@Mavka так, звичайно можна Заходите у розділ Proposals, знаходите потрібний проект у розділі Submitted proposals і натискаєте на його назву. Натискаєте на кнопку "Change Terms" Тут ви можете змінити яким своїм спеціалізованим профілем відгукаєтесь на проект, вартість фіксованого проекту (або вашу погодинну ставку, якщо це погодинний проект), а також термін виконання проекту. Важливо пам'ятати, що поки клієнт не відгукнувся до вас (не почав з вами чат) - всі зміни приймаються автоматично і одразу. Якщо клієнт вже почав з вами розмову - він повинен підтвердити/дозволити зміну умов вашого proposal.

-

-

-

-

-

@Maryna ви, як менеджер агенства, надсилаєте пропозал від імені агенства. Потім приймаєте проект у роботу, якщо клієнт вибирає вашу пропозицію, і назначаєте фрилансера, який буде виконувати проект. Там є призначення ролей для кожного учасника агенства - менеджер, виконавець і тд

-

Якщо у вас виникли проблеми з роботою та розміром заробітків, ви можете скористатись зниженою ставкою єдиного податку - пояснює податковий експерт. Єдиний податок 2% - фактично нова система оподаткування на період воєнного стану. Платниками цього єдиного податку можуть стати як ФО-П так і юридичні особи, незалежно від системи оподаткування, на якій вони перебувають на цей час. Тобто перейти на сплату єдиного податку за ставкою 2% можуть, як ФО-П та юрособи - платники єдиного податку (зокрема, ФО-П платники ЄП не лише 3й а і 1-2 групи), так і ФО-П та юрособи, що перебувають на загальній системі оподаткування, за умови, що протягом календарного (попереднього) року їх доход не перевищував 10 мільярдів гривень. Перехід на сплату єдиного податку за ставкою 2% є добровільним. Для цього до податкової потрібно надати заяву. Термін надання - до останнього числа місяця, що передує періоду переходу на цю систему оподаткування. Таким чином, перейти на 3 групу із ставкою ЄП 2% можна з 1 числа будь-якого місяця, а не лише з 1 квітня. Новоутворені суб'єкти господарювання, які бажають обрати ЄП 3 групи із ставкою 2%, подають заяву за загальною процедурою, передбаченою ПКУ для 3 групи платників ЄП для таких випадків, та вважаються платниками ЄП з дати їх державної реєстрації. На разі не зрозуміло чи буде впроваджено нову форму заяви про реєстрацію платником цього єдиного податку, чи можна буде використовувати «стару». Особисто я не бачу підстав для запровадження нової форми заяви, адже «стара» для цього цілком підходить. У випадку переходу на 3 групу ЄП із ставкою 2%, цей податок буде обчислюватись від суми отриманого доходу, тобто виручки - суми коштів що надійшла на рахунок чи була отримана у вигляді готівки (з урахуванням особливостей для платників ЄП). Не залежно від обсягу доходів, після переходу на 3 групу ЄП із ставкою 2%, податок на додану вартість сплачувати буде непотрібно. Навіть якщо ви до цього були платником ПДВ. Платники ЄП 3 групи із ставкою 2% звільнені від сплати ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України. Але від сплати імпортного ПДВ такі платники ЄП не звільнені. Тож при імпорті товарів ПДВ доведеться сплачувати у повному обсязі, якщо звісно це не товари звільнені від сплати ПДВ. Слід зазначити, що у звичайних умовах при переході із загальної системи на єдиний податок, платники ПДВ зобов’язані здійснити «умовний продаж», нарахувавши ПДВ на залишки товарів тощо, а його реєстрація як платника ПДВ має бути скасована.. На жаль в новому Законі про цей нюанс немає жодного слова. Як на мій особистий погляд, у випадку переходу на ЄП із ставкою 2% умовний продаж здійснювати непотрібно, а реєстрація, як платника ПДВ має зберігатись. Справа в тому, що такий перехід на єдиний податок є тимчасовим. Після скасування/припинення воєнного стану, всі хто перейшов на цей єдиний податок АВТОМАТИЧНО повернуться до тих систем оподаткування на яких вони перебували до переходу на ЄП 3 групи із ставкою 2%. Будемо сподіватись, що цей нюанс буде в подальшому урегульований на рівні ПКУ, адже податківці ще ті «фантазери». Разом з тим, у поточному законодавстві, окрім нюансу що стосується ПДВ при переході на ЄП, є і інші особливості, що стосуються обчисленні податку та визначення бази оподаткування при переході із загальної системи на ЄП та назад на загальну систему. Наразі не зрозуміло, чи будуть вони регулюватись за загальними правилами передбаченими розділом XIV ПКУ, чи в подальшому законодавець передбачить якісь окремі особливості для таких випадків. Платники єдиного податку третьої групи із ставкою 2%, декларацію по єдиному податку подають за квартал із зазначенням суми помісячного доходу. Така декларація подається у строки, встановлені для квартального податкового (звітного) періоду. Враховуючи нюанс щодо зазначення у квартальній декларації сум помісячного доходу це буде якась нова форма декларації, оскільки поточні форми такого зазначення не передбачають. Сплата єдиного податку за ставкою 2% має відбуватись у декілька етапів: авансом, помісячно, до 15 числа за підсумками попереднього місяця (тобто, як приклад, до 15 травня потрібно буде сплатити ЄП від суми доходу отриманого у квітні); остаточний розрахунок (у звичайні строки передбачені для квартальних сплат) після надання декларації за квартал, з урахування вже сплачених авансових платежів. Ну і при бажанні відмовитись від цієї системи оподаткування можна у будь-який момент (не чекаючи скасування воєнного стану) – з першого дня місяця наступного за місяцем, у якому прийнято таке рішення. На разі в законі немає жодного слова про те о якого числа потрібно надати заяву про відмову від цієї системи оподаткування. Можна припуститись, що за аналогією із реєстрацією, надати заяву про відмову можна буде до кінця місяця в якому прийнято таке рішення. Але у податкової може бути своя думка щодо цього. Ну і обмеження. Платниками ЄП 3 групи із ставкою 2% не можуть бути: 1) суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), які здійснюють: діяльність з організації, проведення азартних ігор, лотерей (крім розповсюдження лотерей), парі (букмекерське парі, парі тоталізатора); обмін іноземної валюти; виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов'язаної з роздрібним продажем пива, сидру, пері (без додання спирту) та столових вин); - видобуток, реалізацію корисних копалин; 2) страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів; 3) представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку; 4) фізичні та юридичні особи - нерезиденти. Інші обмеження, встановлені для платників ЄП пунктом 291.5 статті 291 ПКУ, на платників ЄП 3 групи і ставкою 2%, - не розповсюджуються. Чи переходити на сплату ЄП із ставкою 2%? На це питання кожен має відповісти для себе сам. Такий перехід точно має бути вигідний платникам ЄП 3 групи із ставкою 5% і можливо тим хто сплачує ЄП за ставкою 3% + ПДВ. Що стосується суб’єктів господарювання за загальній системі, які є платниками ПДВ, то по-перше, тут потрібно прораховувати, наскільки економічно доцільним буде такий перехід, а по-друге, варто враховувати. Що на цей час перехід на сплату цього ЄП та подальше повернення на загальну систему із ПДВ викликає запитання відповіді на які наразі відсутні. Автор: податковий консультант О. Зарайський

-

Зареєструйтесь на www.payoneer.com і виводьте на них без жодних проблем.

-

Кабінет Міністрів України повідомляє, про обмежене відновлення реєстраційних дій. В умовах воєнного стану з огляду на необхідність забезпечення достовірності відомостей Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань Міністерством юстиції реалізовано можливість проведення найбільш нагальних реєстраційних дій, а саме державної реєстрації: створення благодійних організацій та громадських формувань та змін до відомостей про них; зміни керівника юридичної особи у зв’язку з його смертю; зміни місцезнаходження юридичної особи; органів державної влади, органів місцевого самоврядування, казенних підприємств, державних підприємств, комунальних підприємств, комунальних організацій (установ, закладів), державних організацій (установ, закладів), а також акціонерних товариств, які є банками; зміни видів економічної діяльності фізичних осіб - підприємців; припинення підприємницької діяльності фізичної особи - підприємця. Більш детальну інформацію Ви можете отримати, звернувшись до суб’єктів надання адміністративних послуг: ПІВДЕННО-ЗАХІДНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. ІВАНО-ФРАНКІВСЬК): м. Ужгород тел. (0312) 63-03-67, (0312) 63-03-82 м. Івано-Франківськ тел. (0342) 55-23-36, (0342) 55-25-53 м. Чернівці тел. (0372) 58-52-19 м. Тернопіль тел. (0352) 25-26-24 ПІВДЕННЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. ОДЕСА) м. Одеса тел. (098) 968-72-41, (067) 108-96-26 ЦЕНТРАЛЬНО-ЗАХІДНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. ХМЕЛЬНИЦЬКИЙ): м. Житомир тел. (093) 480-46-47 м. Хмельницький тел. (0382) 65-87-01, (0382) 70-42-95 м. Вінниця тел. (068) 864-82-69, (097) 721-14-07 ЗАХІДНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. ЛЬВІВ) м. Львів тел. (032) 261-23-62, (097) 471-85-20, (097) 981-91-98 м. Рівне тел. (0362) 64-26-02, (0362) 64-27-06 м. Луцьк тел. (0332) 78-46-59 ПІВНІЧНО-СХІДНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. СУМИ): м. Полтава тел. (066) 557-82-98 ПІВДЕННО-СХІДНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. ДНІПРО): м. Кропивницький тел. (0522) 35-66-45 м. Дніпро тел. (056) 713-46-90 ЦЕНТРАЛЬНЕ МІЖРЕГІОНАЛЬНЕ УПРАВЛІННЯ МІНІСТЕРСТВА ЮСТИЦІЇ (м. КИЇВ): м. Черкаси тел. (050) 825-42-87 ТЕРНОПІЛЬСЬКА МІСЬКА РАДА: (067) 447-33-94 ОДЕСЬКА МІСЬКА РАДА: (048) 705-63-40 ЛЬВІВСЬКА МІСЬКА РАДА: (0322) 62-11-12, (0322) 62-11-13, (0322) 55-62-02 Міністерство юстиції України продовжує роботу над розширенням кола суб’єктів державної реєстрації та видів адміністративних послуг, що надаються на території України, де відсутні бойові дії. Просимо ставитися з розумінням до тимчасових обмежень та незручностей, пов’язаних із проведенням державної реєстрації в умовах воєнного стану. У підсумку все буде Україна!

-

Доброго дня. Підкажіть будь ласка. В мене є таке повідомлення на upwork "In compliance with the new VAT law in Ukraine, we must add VAT on Upwork fees unless you are VAT registered in Ukraine. Please click here to add your Ukraine VAT information. For more details, read our FAQs." Підкажіть який саме код треба вказувати? Індефікаційний код не підходить. Номер реєстрації ФОП також не підходить. Я ФОП 3 групи. Дякую за увагу.